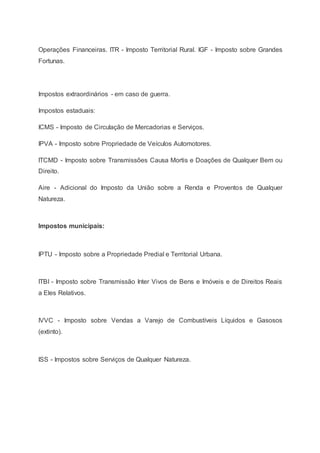

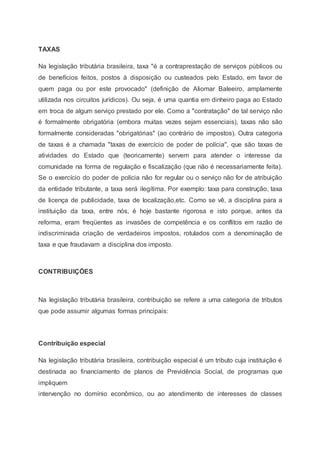

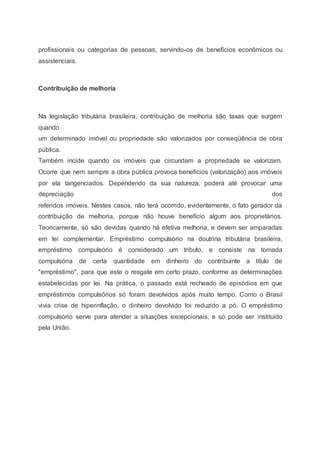

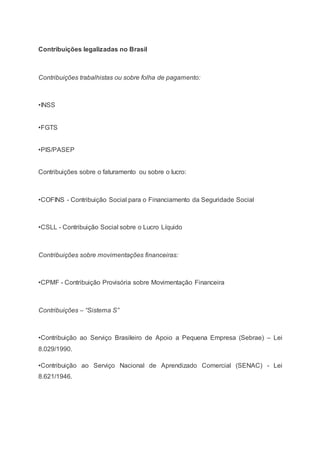

O documento discute os conceitos de direito financeiro, direito tributário e sistema tributário no Brasil. Em três frases: (1) Direito financeiro regula a atividade financeira do Estado enquanto direito tributário rege a arrecadação de tributos. (2) O sistema tributário brasileiro é constituído por impostos, taxas, contribuições e está sujeito a princípios como legalidade e isonomia. (3) O Código Tributário Nacional estabelece normas gerais sobre tributos e conflitos de competência entre entidades est