Baixado 28 vezes

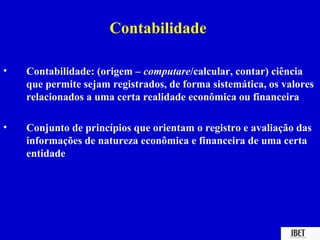

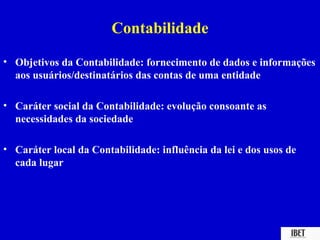

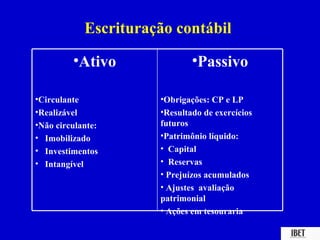

O documento discute conceitos contábeis e tributários. Ele define contabilidade e seus objetivos, princípios contábeis no Brasil, escrituração contábil, regimes de escrituração, cálculo de tributos, apuração do Imposto de Renda e registro contábil de tributos.

![2011 demonstracoes contabeis[1]](https://cdn.slidesharecdn.com/ss_thumbnails/2011demonstracoescontabeis1-130205133012-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)