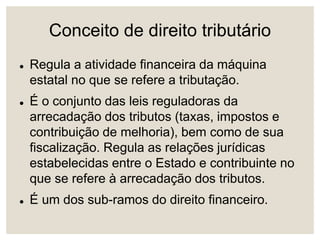

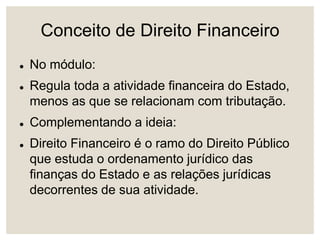

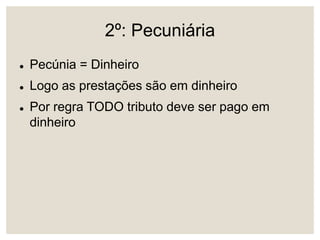

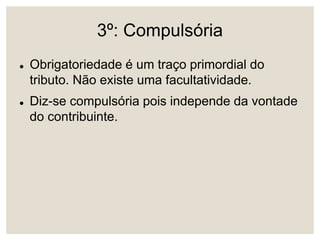

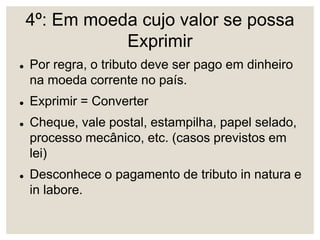

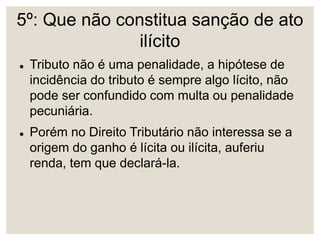

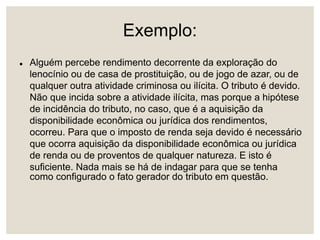

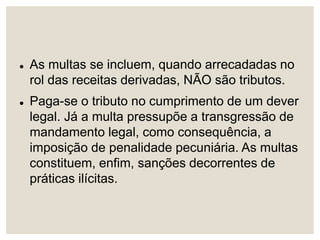

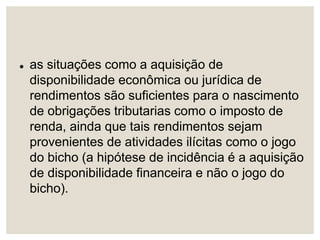

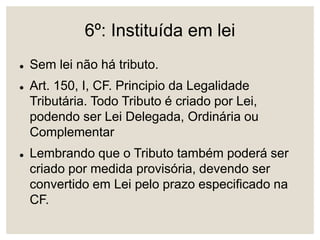

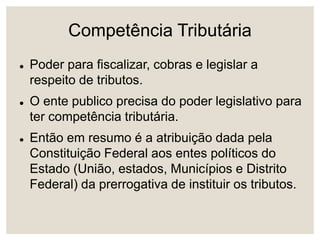

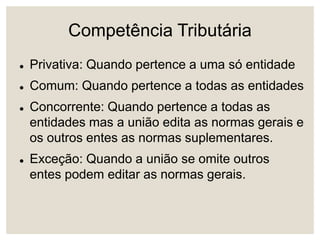

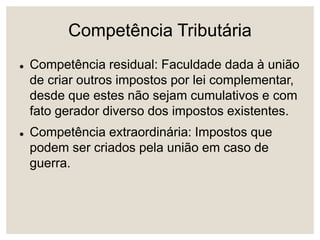

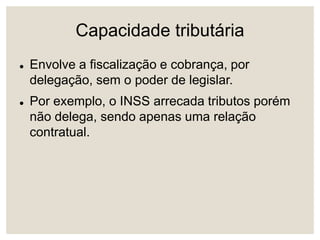

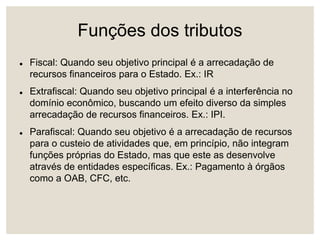

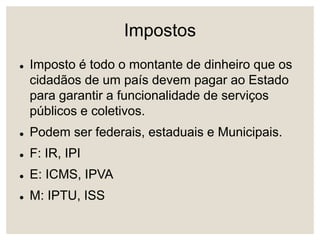

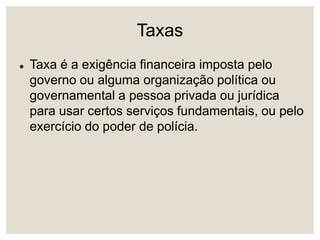

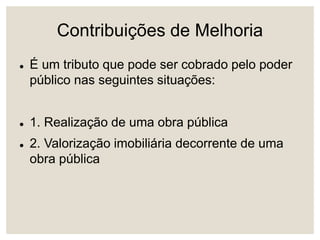

O documento discute conceitos fundamentais de direito tributário, como: a definição de direito tributário e suas características; os conceitos de direito financeiro e código tributário nacional; as características essenciais dos tributos segundo o CTN; e os tipos de tributos como impostos, taxas e contribuições.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)