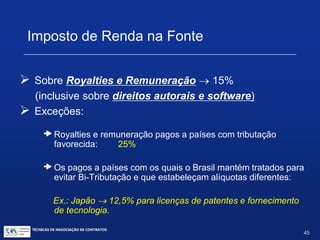

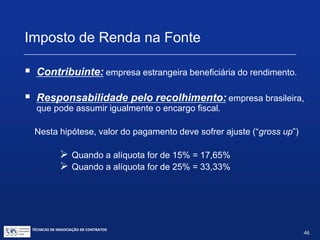

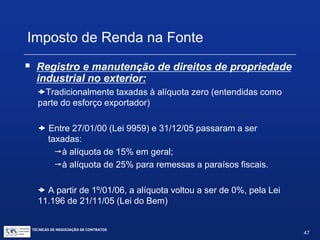

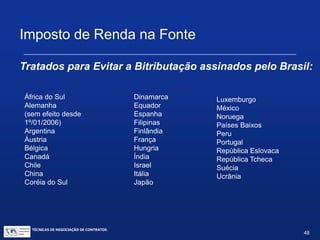

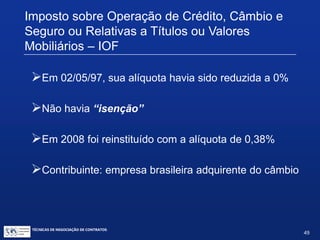

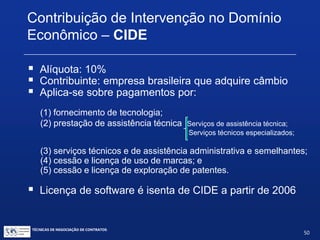

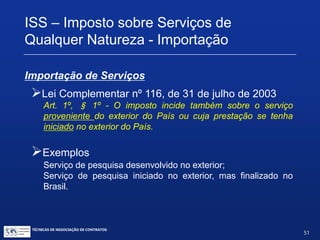

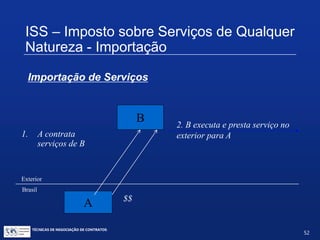

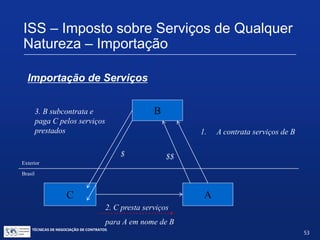

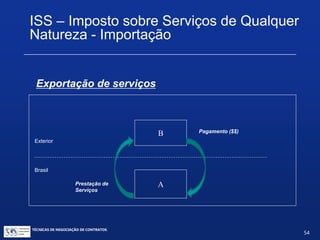

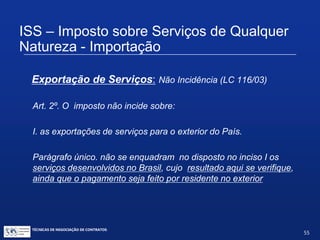

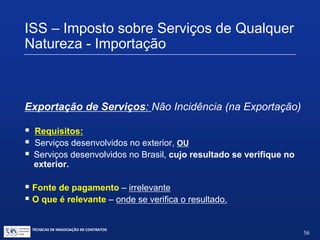

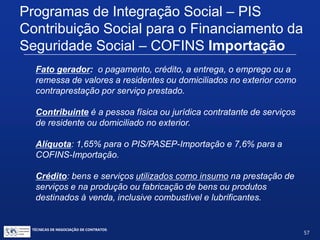

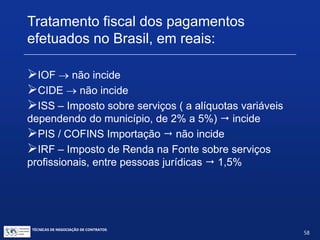

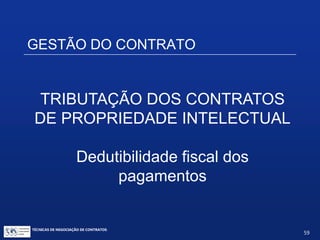

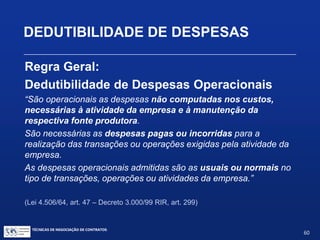

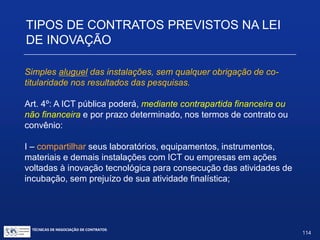

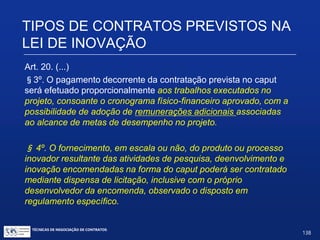

Transferir como PDF, PPTX

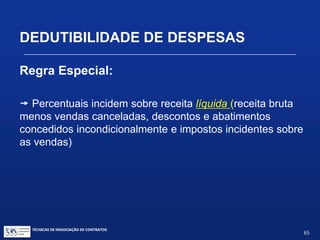

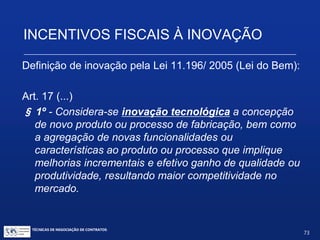

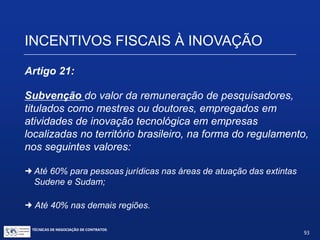

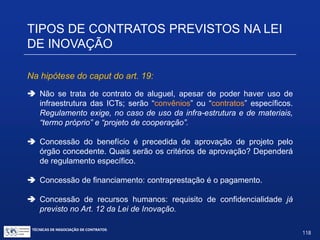

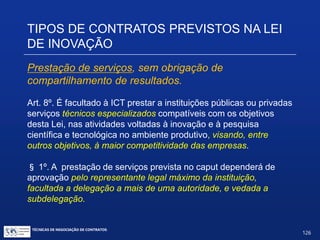

![ELEMENTOS DA NEGOCIAÇÃO

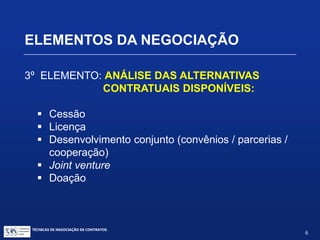

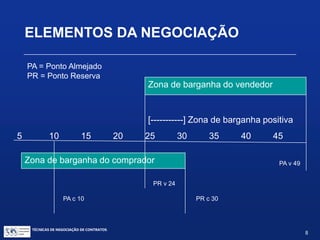

[-----------] Zona de barganha positiva

5

PA v 49

10 15 20 25 30 35 40 45

Zona de barganha do comprador

PR v 24

PR c 30PA c 10

PA= PontoAlmejado

PR = Ponto Reserva

Zona de barganha do vendedor

TÉCNICAS DE NEGOCIAÇÃO DE CONTRATOS.

9

© Copyright - todos os direitosreservados](https://image.slidesharecdn.com/tcnicasdenegociao-161213135823/85/Tecnicas-de-negociacao-9-320.jpg)

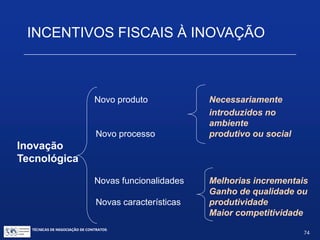

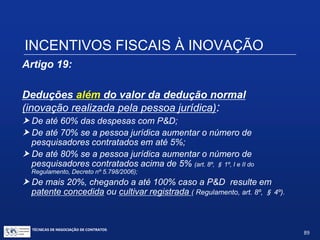

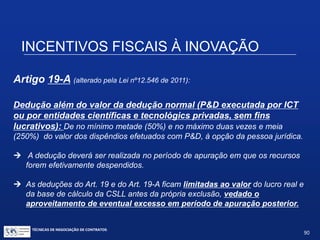

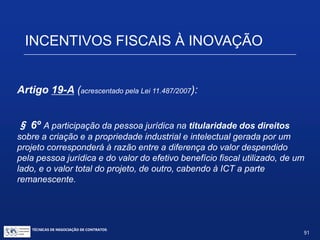

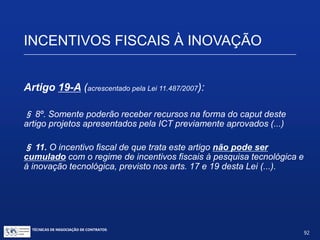

O documento discute técnicas de negociação de contratos, apresentando objetivos, elementos da negociação como due diligence, preparação e análise de alternativas contratuais. Também aborda estratégias, táticas, cronograma, estilos de negociação e responsabilidades na fase negocial dos contratos.