Baixado 370 vezes

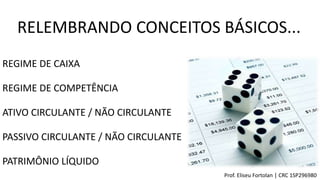

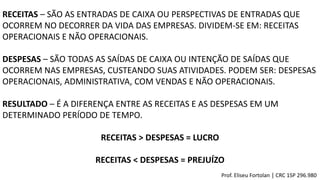

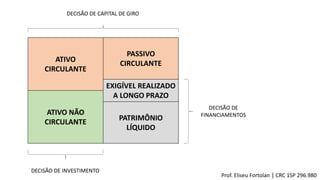

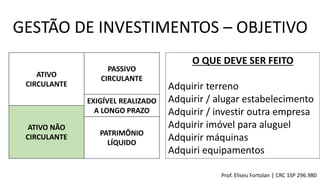

O documento resume conceitos básicos de contabilidade, incluindo termos como patrimônio, bens, direitos e obrigações. Também discute conceitos como regime de caixa e competência, ativo circulante e não circulante, passivo circulante e não circulante e patrimônio líquido. Explora ainda contas patrimoniais, contas de resultados, depreciação, amortização e exaustão.