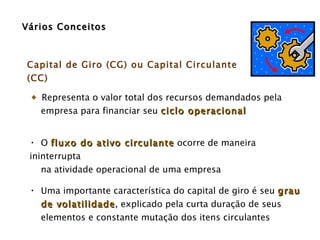

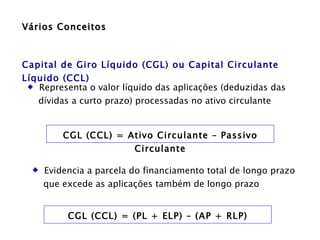

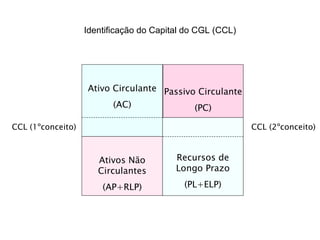

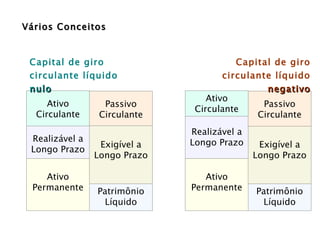

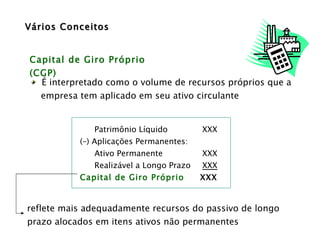

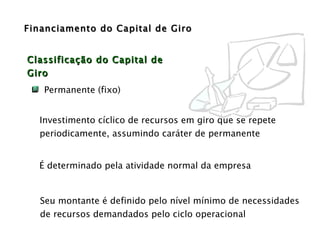

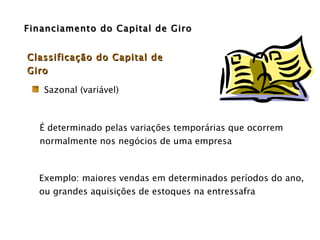

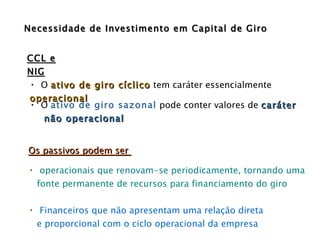

1) O documento discute conceitos relacionados ao capital de giro, incluindo capital de giro líquido, capital de giro próprio e ciclos operacionais.

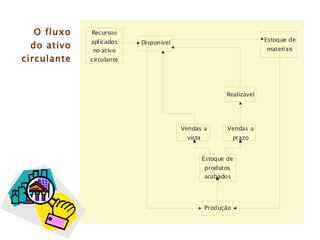

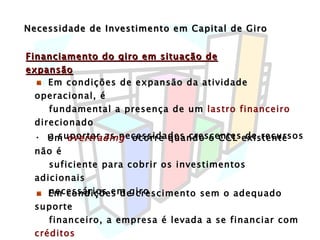

2) A administração do capital de giro envolve decisões sobre compra, venda, estocagem e fluxo de caixa que afetam o desempenho financeiro da empresa.

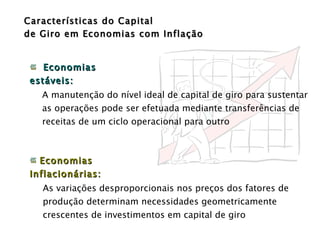

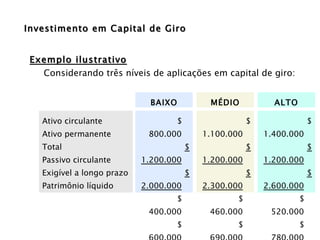

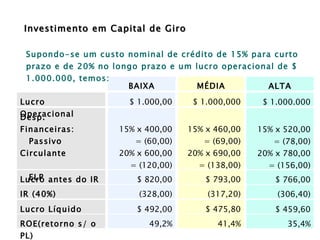

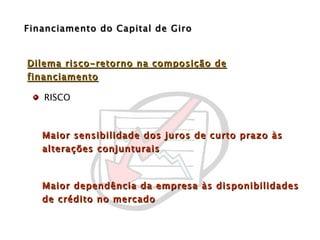

3) É importante equilibrar o nível de capital de giro para manter as operações com o mínimo de riscos, considerando aspectos como inflação e custo de financiamento.