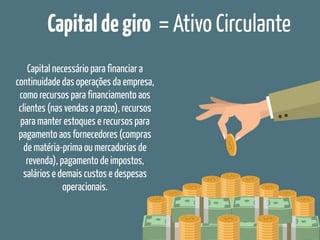

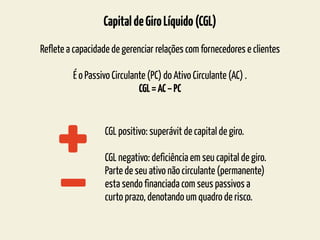

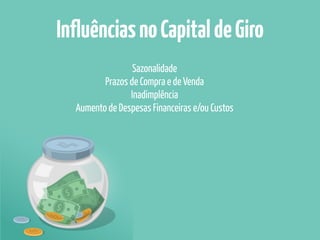

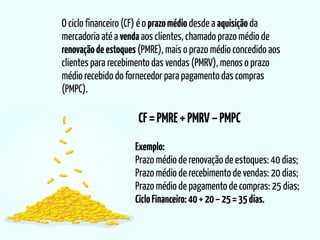

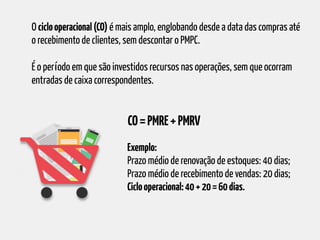

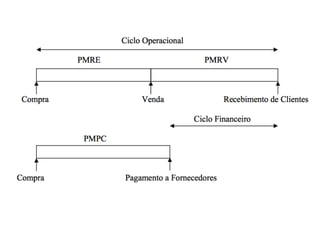

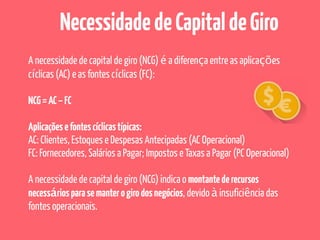

O documento discute a importância do capital de giro e sua relação com a continuidade das operações financeiras de uma empresa, incluindo o financiamento de estoques, pagamentos a fornecedores e recebimentos de clientes. Apresenta conceitos como ciclo financeiro e necessidade de capital de giro, destacando a importância do controle eficaz desse capital para a saúde financeira da empresa. Exemplos práticos ilustram como calcular o capital de giro e as variáveis envolvidas.