Baixado 223 vezes

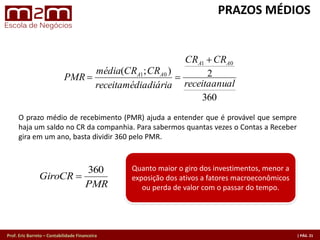

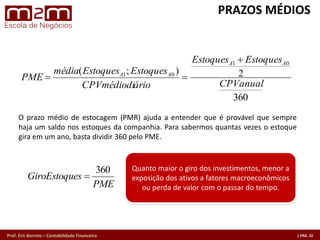

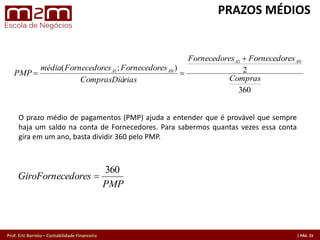

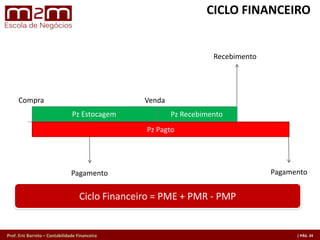

O documento fornece um resumo das principais análises e indicadores contábeis e financeiros utilizados para analisar demonstrações financeiras. Em menos de 3 frases, descreve os tópicos centrais abordados: análise vertical e horizontal, indicadores de endividamento, liquidez, alavancagem, margens, giro, rentabilidade, fluxo de caixa e conceitos importantes como EBITDA.

![Livro contabilidade intermediária[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeintermediria1-170313133401-thumbnail.jpg?width=640&height=640&fit=bounds)

![Livro contabilidade intermediária[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeintermediria1-170103135128-thumbnail.jpg?width=640&height=640&fit=bounds)