O documento explica os procedimentos para o cálculo e fechamento da folha de pagamento de um funcionário, incluindo o salário base, adicionais, descontos, provisões e contabilização dos valores.

Folha de Pagamento

Àluz do Art. 32 da Lei 8.212/91, as empresas são obrigadas

a elaborar a Folha de Pagamento das remunerações pagas

ou creditadas à todos os segurados a serviço delas, de

acordo com os padrões e normas estabelecidas pelo órgãos

competente da Seguridade Social.

3.

Folha de Pagamento

Proventos e descontos

Encargos trabalhistas

Encargos sociais

4.

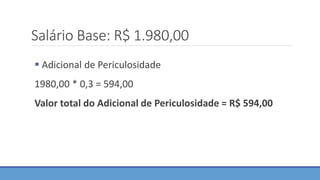

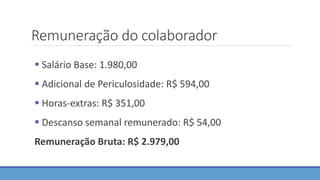

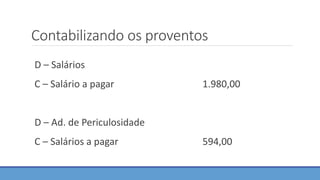

Salário Base: R$1.980,00

Adicional de Periculosidade

1980,00 * 0,3 = 594,00

Valor total do Adicional de Periculosidade = R$ 594,00

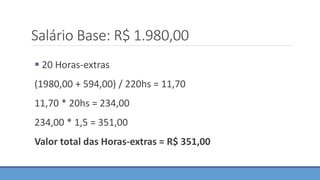

5.

Salário Base: R$1.980,00

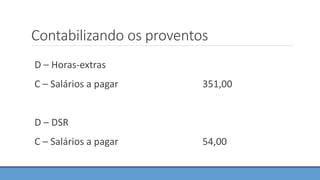

20 Horas-extras

(1980,00 + 594,00) / 220hs = 11,70

11,70 * 20hs = 234,00

234,00 * 1,5 = 351,00

Valor total das Horas-extras = R$ 351,00

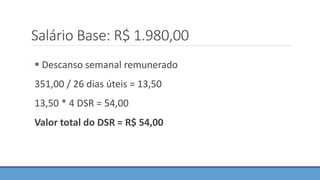

6.

Salário Base: R$1.980,00

Descanso semanal remunerado

351,00 / 26 dias úteis = 13,50

13,50 * 4 DSR = 54,00

Valor total do DSR = R$ 54,00

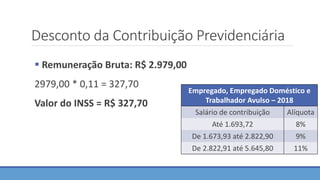

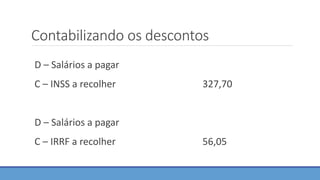

Desconto da ContribuiçãoPrevidenciária

Remuneração Bruta: R$ 2.979,00

2979,00 * 0,11 = 327,70

Valor do INSS = R$ 327,70

Empregado, Empregado Doméstico e

Trabalhador Avulso – 2018

Salário de contribuição Alíquota

Até 1.693,72 8%

De 1.673,93 até 2.822,90 9%

De 2.822,91 até 5.645,80 11%

9.

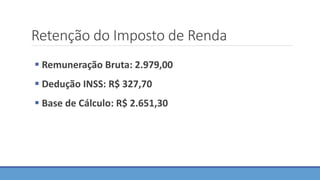

Retenção do Impostode Renda

Remuneração Bruta: 2.979,00

Dedução INSS: R$ 327,70

Base de Cálculo: R$ 2.651,30

10.

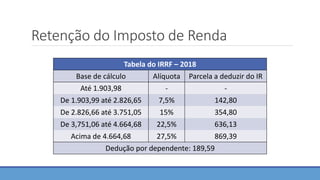

Retenção do Impostode Renda

Tabela do IRRF – 2018

Base de cálculo Alíquota Parcela a deduzir do IR

Até 1.903,98 - -

De 1.903,99 até 2.826,65 7,5% 142,80

De 2.826,66 até 3.751,05 15% 354,80

De 3,751,06 até 4.664,68 22,5% 636,13

Acima de 4.664,68 27,5% 869,39

Dedução por dependente: 189,59

11.

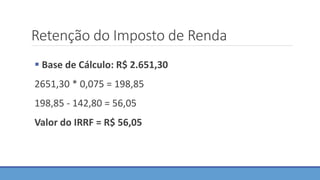

Retenção do Impostode Renda

Base de Cálculo: R$ 2.651,30

2651,30 * 0,075 = 198,85

198,85 - 142,80 = 56,05

Valor do IRRF = R$ 56,05

12.

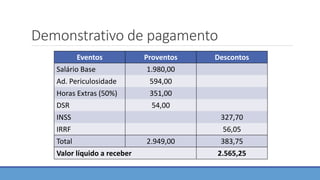

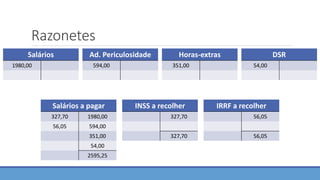

Demonstrativo de pagamento

EventosProventos Descontos

Salário Base 1.980,00

Ad. Periculosidade 594,00

Horas Extras (50%) 351,00

DSR 54,00

INSS 327,70

IRRF 56,05

Total 2.949,00 383,75

Valor líquido a receber 2.565,25

13.

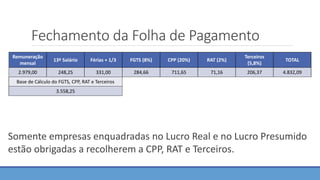

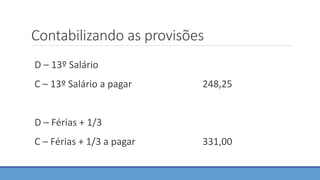

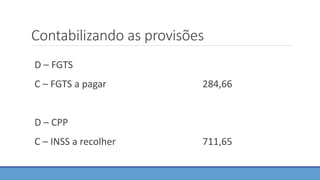

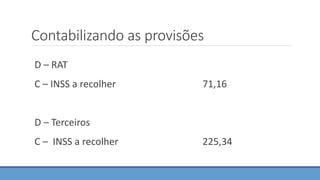

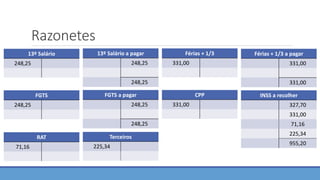

Fechamento da Folhade Pagamento

Remuneração

mensal

13º Salário Férias + 1/3 FGTS (8%) CPP (20%) RAT (2%)

Terceiros

(5,8%)

TOTAL

2.979,00 248,25 331,00 284,66 711,65 71,16 206,37 4.832,09

Base de Cálculo do FGTS, CPP, RAT e Terceiros

3.558,25

Somente empresas enquadradas no Lucro Real e no Lucro Presumido

estão obrigadas a recolherem a CPP, RAT e Terceiros.

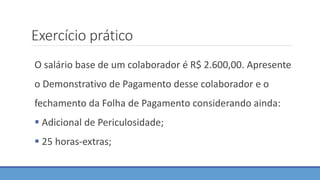

Exercício prático

O saláriobase de um colaborador é R$ 2.600,00. Apresente

o Demonstrativo de Pagamento desse colaborador e o

fechamento da Folha de Pagamento considerando ainda:

Adicional de Periculosidade;

25 horas-extras;

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)