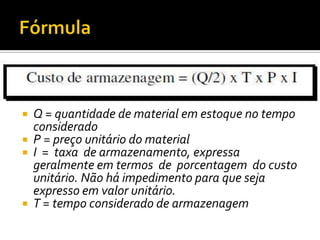

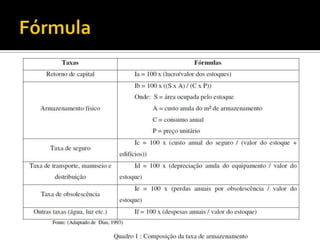

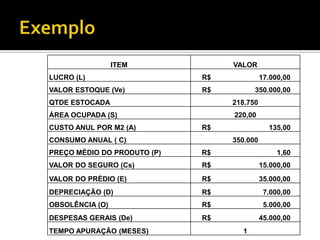

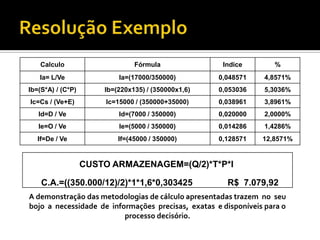

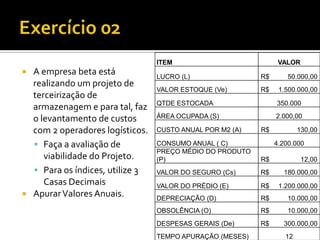

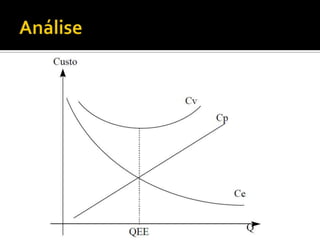

Baixado 2.556 vezes

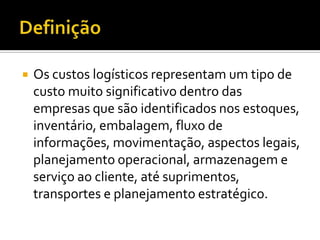

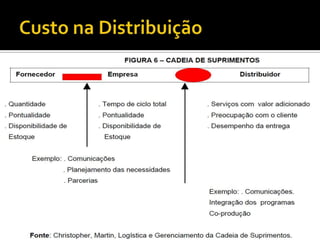

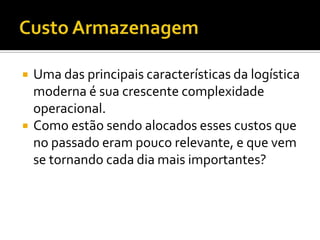

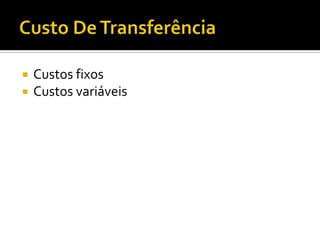

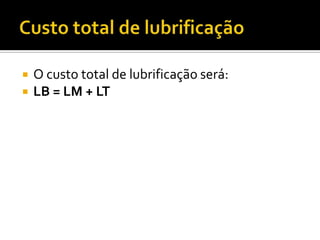

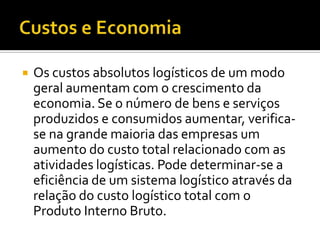

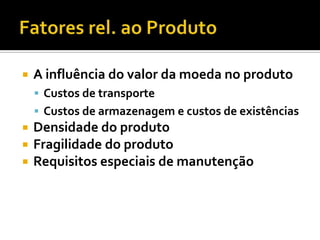

![ Representa um fundo mensal que deve ser formado para pagar o seguro ou para

“bancar” eventuais sinistros (colisão, incêndio, roubo etc) ocorridos com o

veículo.

Estas despesas são determinadas conforme normas estabelecidas pelas

companhias de seguro.

O chamado Prêmio (valor total a ser pago à seguradora) é obtido somando-se

uma parcela calculada com base no Prêmio de Referência (valor básico a ser pago

à seguradora) com outra calculada com base na Importância segurada (valor do

veículo segurado). Todos os valores são fornecidos pelas seguradoras.

SV = [V1 + V2 + custo da apólice x 1,07]/12

V1 = Prêmio de Referência x C1

V2 = Importância segurada x C2

C1 = Coeficiente que varia com o tipo de utilização do veículo

C2= Coeficiente que faria com o tipo de utilização do veículo

1,07 = Coeficiente para adição do Imposto sobre Operações Financeiras (IOF)

](https://image.slidesharecdn.com/custoslogsticos-120509102252-phpapp02/85/Custos-logisticos-60-320.jpg)

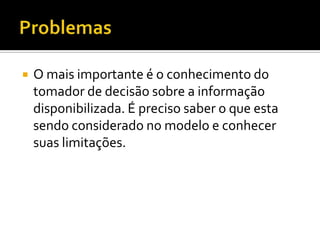

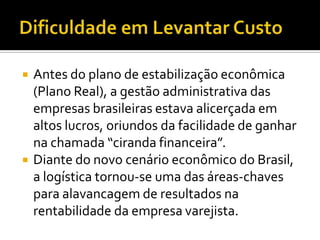

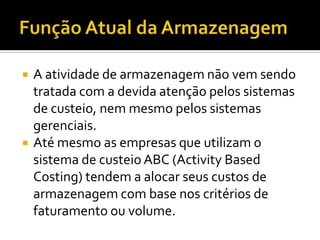

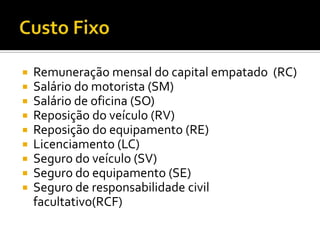

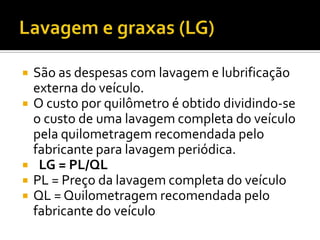

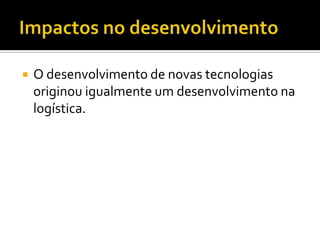

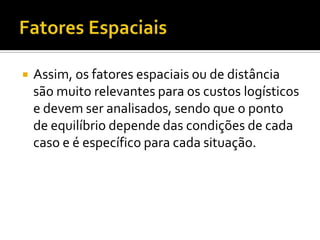

![ Representa um fundo mensal que deve ser formado para pagar o seguro

ou para “bancar” eventuais sinistros (colisão, incêndio, roubo etc)

ocorridos com o equipamento.

Estas despesas são determinadas conforme normas estabelecidas pelas

companhias de seguro.

O chamado Prêmio (valor total a ser pago à seguradora) é obtido

somando-se uma parcela calculada com base no Prêmio de Referência

(valor básico a ser pago à seguradora) com outra calculada com base na

Importância segurada (valor do veículo segurado). Todos os valores são

fornecidos pelas seguradoras.

SV = [V3 + V4 + custo da apólice x 1,07]/12

V3 = Prêmio de Referência x C3

V4 = Importância segurada x C4

C3 = Coeficiente que varia com o tipo de utilização do equipamento

C4= Coeficiente que faria com o tipo de utilização do equipamento

1,07 = Coeficiente para adição do Imposto sobre Operações Financeiras

(IOF)](https://image.slidesharecdn.com/custoslogsticos-120509102252-phpapp02/85/Custos-logisticos-61-320.jpg)

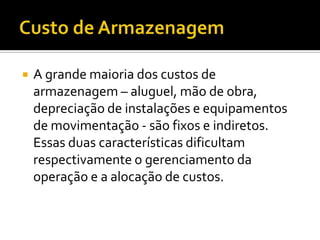

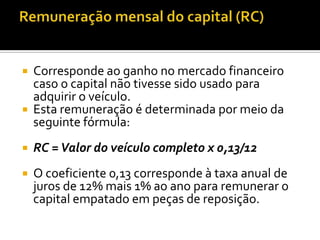

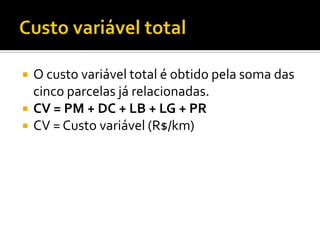

![ É a despesa mensal correspondente ao Seguro de

Responsabilidade Civil Facultativo (RCF), destinado a

cobrir danos materiais e a complementar os danos

pessoais causados a terceiros (o valor da cobertura do

seguro DPVAT é bastante limitado).

RCF = [(PRDM + PRDM + Custo da

Apólice) x 1,07] / 12

PRDP = Prêmio relativo a danos pessoais

PRDM = Prêmio relativo a danos materiais

1,07 = Coeficiente para adição do Imposto sobre

Operações Financeiras (IOF)](https://image.slidesharecdn.com/custoslogsticos-120509102252-phpapp02/85/Custos-logisticos-62-320.jpg)

![ Corresponde à previsão de despesas mensais com

peças, acessórios e material de manutenção do

veículo. Uma vez apuradas, essas despesas devem ser

divididas pela quilometragem mensal percorrida,

para se obter o valor por quilômetro. Corresponde a

1% do valor do veículo completo e sem pneus, por

mês. Cabe a cada empresa determinar o valor mais

preciso e adequado para este parâmetro.

PM = [(Valor do veículo completo sem pneus) x 0,01] /

DM

DM = Distância mensal percorrida pela veículo (km)](https://image.slidesharecdn.com/custoslogsticos-120509102252-phpapp02/85/Custos-logisticos-65-320.jpg)

![ São as despesas realizadas para efetuar a lubrificação da

transmissão do veículo (diferencial e câmbio).

Para determinar o volume de óleo consumido, somam-se

as capacidades do diferencial e do câmbio. Esta soma é

multiplica pelo preço unitário do lubrificante (R$/litro), e o

resultado é dividido pela quilometragem de troca de óleo.

LT = (VD +VCC] x PLT/QT

VD = Capacidade da caixa e diferencial (litros)

VCC = Capacidade do câmbio (litros)

PLT = Preço unitário do lubrificante da transmissão

(R$/litro)

QT = Quilometragem de troca da transmissão](https://image.slidesharecdn.com/custoslogsticos-120509102252-phpapp02/85/Custos-logisticos-68-320.jpg)

![ São as despesas resultantes do consumo dos pneus utilizados no veículo e

também no equipamento, quando se tratar de reboque ou semi-reboque.

Admite-se uma perda prematura de 20% das carcaças, ou seja, de cada cinco

pneus, apenas quatro permitem recuperação.

Admite-se, além disso, que cada pneu possa ser recapado apenas uma vez, ao

longo da sua vida útil.

PR = {[1,2 x (P + C + PP) x NP] + (R x NP) } / VP

)/DM

P = Preço do pneu novo

C = Preço da câmara nova

PP = Preço do protetor novo

NP = Número total do pneus do veículo e do equipamento

R = Preço da recauchutagem ou recapagem

VP = Vida útil total do pneu, incluindo-se uma recauchutagem

DM = distância percorrida Mensal

1,2 = Coeficiente para computar as perdas de carcaças antes da recauchutagem](https://image.slidesharecdn.com/custoslogsticos-120509102252-phpapp02/85/Custos-logisticos-71-320.jpg)

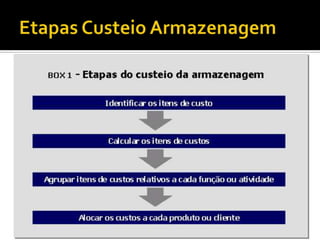

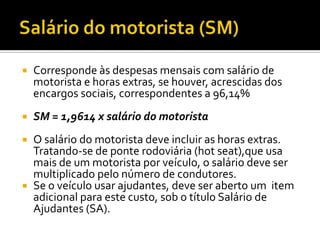

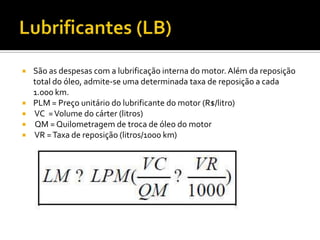

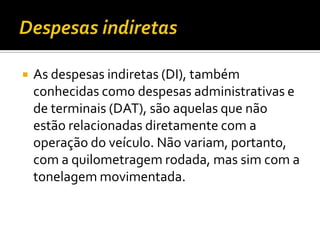

![CUSTO TRANSPORTE

ITEM RESULTADO DESCRIÇÃO

RC=VALOR VEICULO * 0,13 / 12 R$ 920,83 RECUPERAÇÃO CAPITAL

SM=1,9614 x Salário R$ 2.169,31 SALARIO MOTORISTA

SA=1,9614 x Salário R$ 1.274,91 SALARIO AJUDANTE

SO=1,9614xSalário R$ 2.353,68 SALÁRIO OFICINA

VALOR REPOSÇÃO

RV=(0,80xValor Veículo)/VV1 R$ 933,33 VEÍCULO

RE=(0,95XValor Eqpto)/VV2 R$ 285,00 REP. EQPTO

LC=(DPVAT + IPVA+ TL)/12 R$ 150,83 LICENCIMENTO

SV=Ca/12 R$ 150,00 APÓLICE SEGURO

CUSTO FIXO MENSAL

CFT=RC+SM+SA+SO+RV+RE+LC+SV R$ 8.237,90 TOTAL

CUSTO VARÍAVEL

PM=Valor Veic S Pneu*0,01 / DM R$ 0,07 PEÇAS

DC=PC / RM R$ 0,57 COMBUSTIVEL

LB=LPMx[(VC/QM)+(VR/1000)] R$ 0,04 LUBRIFICANTE

LUBRIFICANTE

LT=(VD+VCC)X PLT/QT R$ 0,01 TRANSMISSÃO

LG=PL/QL R$ 0,03 LAVAGEM

PR=(1,2x(P+C+PP)xNP)+(RxNP)) /

VP)/DM R$ 0,32 PNEUS / RECAP

CVT=PM+DC+LB+LT+LG+PR R$ 1,04 VALOR POR KM RODADO

DAT/KM=DAT/DMT R$ 0,10 DAT POR KM RODADO

CUSTO TOTAL POR KM RODADO R$ 2,17

CUSTO TOTAL MENSAL - 1 VEICULO R$ 29.984,47](https://image.slidesharecdn.com/custoslogsticos-120509102252-phpapp02/85/Custos-logisticos-76-320.jpg)

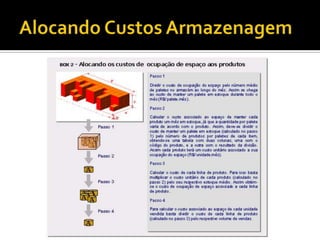

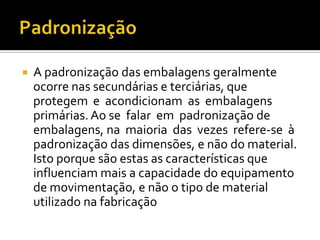

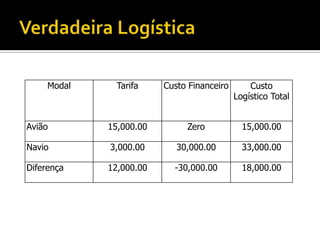

O documento discute diversos aspectos relacionados aos custos logísticos, como: (1) os custos logísticos representam um tipo significativo de custo para as empresas; (2) é importante o tomador de decisão conhecer as limitações dos modelos de custos; (3) a terceirização da logística pode ser uma alternativa para reduzir custos.