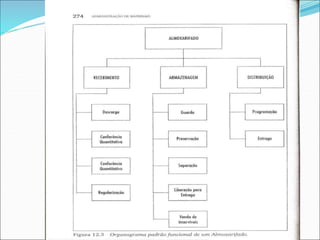

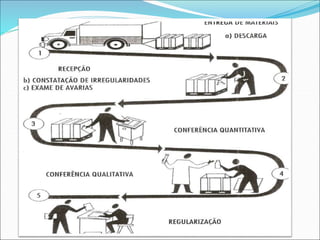

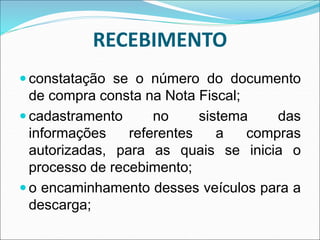

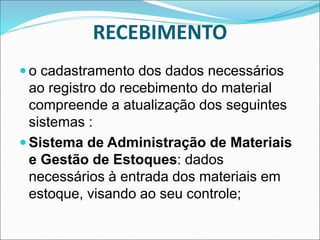

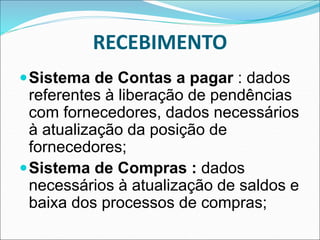

O documento descreve o processo de recebimento de materiais em uma empresa, incluindo as etapas de entrada, conferência quantitativa e qualitativa, e regularização. Também discute os documentos utilizados no setor de expedição para controle dos estoques e distribuição dos materiais.