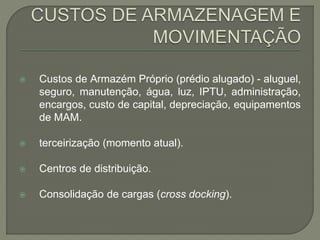

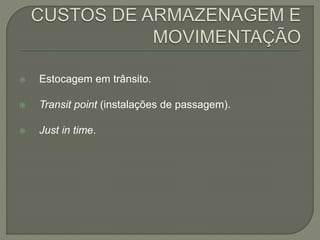

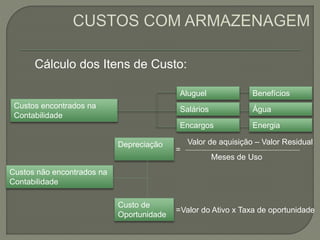

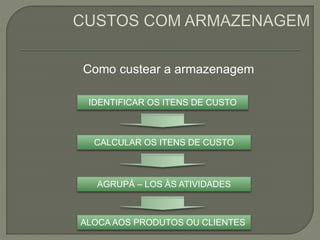

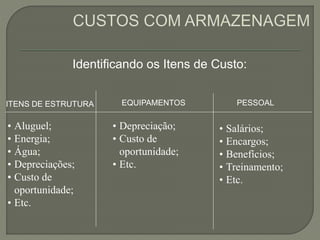

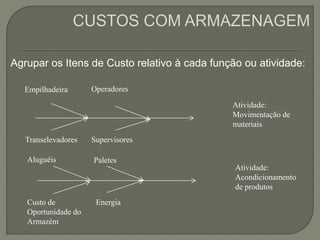

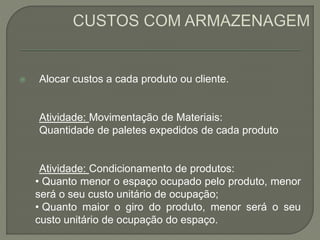

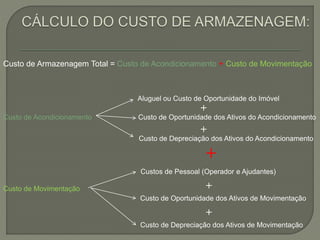

O documento discute os custos de armazenagem, incluindo custos fixos como aluguel, energia e salários, e custos variáveis como manutenção e equipamentos. Explica como identificar, agrupar e alocar esses custos às atividades de armazenamento e movimentação de produtos, e eventualmente aos próprios produtos e clientes.