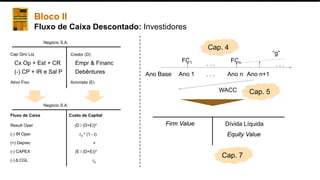

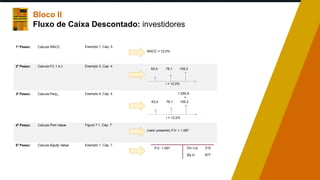

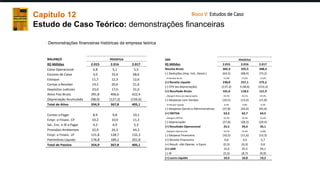

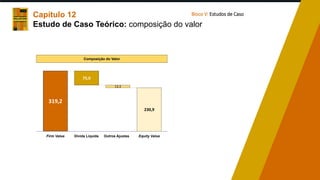

O documento apresenta os principais conceitos de avaliação de empresas por meio do fluxo de caixa descontado. É dividido em seis partes que abordam: 1) conceitos fundamentais; 2) modelagem em Excel; 3) blocos focados em diferentes aspectos como custo de capital, dividendos descontados e fluxo de caixa para investidores; 4) fluxo de caixa para acionistas; 5) estudos de caso teórico e real; e 6) avaliação relativa. O guia fornece exemplos resolvidos, parcialmente resolvidos e exerc

![Capítulo 12

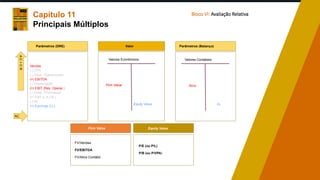

Estudo de Caso Teórico: projeção do capital de giro

Observações:

1. Os índices de dias podem ser convertidos em giro através de [365/índice de dias].

2. Costumam ser usados tanto 365 dias em um ano como 360.

3. Como os índices misturam valores de balanço e de DRE, pode ser interessante trabalhar com valores de balanço médios (p. ex.: [recebível final + recebível inicial]/2).

=

365

Líquidas

Vendas

Receber

Ctas

Recebível

Dias

hist

hist

hist

=

365

CPV

Pagar

Ctas

es

Fornecedor

Dias

hist

hist

hist

=

365

CPV

Estoque

Estoque

Dias

hist

hist

hist

Histórico Projeção

×

=

365

VL

Recebível

Dias

Receber

Ctas

proj

prem

proj

×

=

365

CPV

Estoque

Dias

Estoque

proj

prem

proj

×

=

365

CPV

es

Fornecedor

Dias

Pagar

Ctas

proj

prem

proj

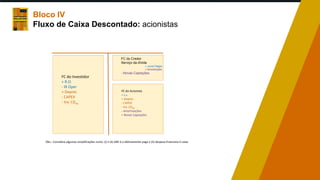

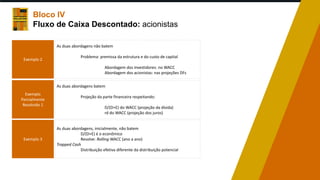

Bloco V: Estudos de Caso](https://image.slidesharecdn.com/partei-guiafundamental-220826195836-79b2757a/85/Parte-I-Guia-fundamental-pdf-25-320.jpg)

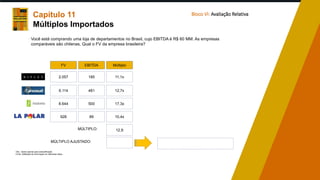

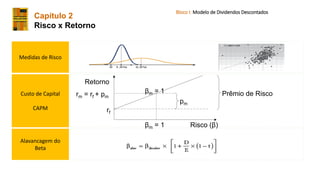

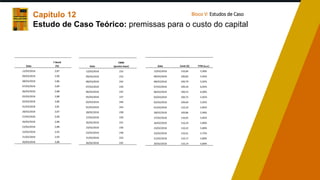

![Capítulo 13

Estudo de Caso Real: Raia (set./2010)

Bloco V: Estudos de Caso

Firm Value (R$ mil) 749.558

(-) Dívida Bruta (220.852)

(+) Excesso de Caixa 0

(-) Passivos não Operacionais (28.124)

(+) Ativos não Operacionais 69.518

(=) Equity Value (R$ mil) 570.099

Patrimônio Líquido (Book - R$ mil) 85.749

Price / Book [set 2010] 6,6

Price / Earning [set 2010] 323,4

Firm Value / EBITDA [set 2010] 13,1

Firm Value / EBITDA [2011] 6,5

Firm Value / AOT [set 2010] 3,5

# Ações 20.056

Preço por Ação (R$) 28,4

Upside 18,4%](https://image.slidesharecdn.com/partei-guiafundamental-220826195836-79b2757a/85/Parte-I-Guia-fundamental-pdf-28-320.jpg)

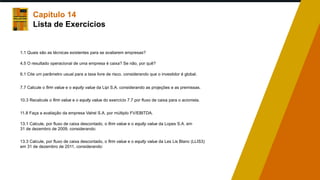

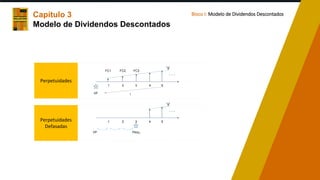

![Capítulo 13

Estudo de Caso Real: BRF (dez./2011)

Bloco V: Estudos de Caso

Firm Value (R$ milhões) 41.561

(-) Dívida Bruta (8.053)

(+) Excesso de Caixa 2.378

(-) Passivos não Operacionais (3.061)

(+) Ativos não Operacionais 987

(+) Benefício Fiscal 1.966

(=) Equity Value (R$ milhões) 35.778

Patrimônio Líquido (Book - R$ milhões) 14.110

Price / Book [2011] 2,5

Price / Earning [2011] 26,2

Firm Value / EBITDA [2011] 14,4

Firm Value / EBITDA [2012] 16,7

Firm Value / EBITDA [2013] 10,2

Firm Value / AOT [2011] 2,5

# Ações (milhões) 869,461

Preço por Ação (R$) 41,1

Upside 13,4%](https://image.slidesharecdn.com/partei-guiafundamental-220826195836-79b2757a/85/Parte-I-Guia-fundamental-pdf-29-320.jpg)

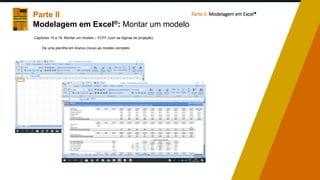

![Firm Value (R$ milhões) 155.342

(-) Dívida Bruta (1.406)

(+) Excesso de Caixa 4.848

(-) Passivos e Ativos não Operacionais (3.274)

(+) Benefício Fiscal 4.559

(=) Equity Value (R$ milhões) 160.070

Patrimônio Líquido (Book - R$ milhões) 26.399,0

Price / Book [2017] 6,1

Price / Earning [2017]

Firm Value / EBITDA [2017] 13,6

Firm Value / EBITDA [2018] 12,5

Firm Value / AOT [2017] 5,9

# Ações 15.705,8

Preço por Ação - Op. brasileira (R$) 10,2

Preço por Ação - Ambev (R$) 18,5

Upside -12,6%

Capítulo 13

Estudo de Caso Real: AmBev (dez./2017)

Bloco V: Estudos de Caso](https://image.slidesharecdn.com/partei-guiafundamental-220826195836-79b2757a/85/Parte-I-Guia-fundamental-pdf-30-320.jpg)

![Firm Value (R$ milhões) 34.849

(-) Dívida Bruta (1.913)

(+) Excesso de Caixa 3.906

(+) Ativos (Passivos) não Operacionais 1.492

(+) Benefício Fiscal 1.096

(=) Equity Value (R$ milhões) 39.430

Patrimônio Líquido (Book - R$ milhões) 12.534,0

Price / Book [2018] 3,1

Firm Value / Vendas [2018] 0,67

Firm Value / EBITDA [2018] 10,7

Firm Value / EBITDA [2019] 10,3

Firm Value / AOT [2018] 7,0

# Ações (milhões) 1.983,4

Preço por Ação - ex CSF (R$) 19,9

(+) NPV CSF (por ação) 0,8

Preço por Ação - Ambev (R$) 20,7

Upside 14,3%

Capítulo 13

Estudo de Caso Real: Carrefour (dez./2018)

Bloco V: Estudos de Caso](https://image.slidesharecdn.com/partei-guiafundamental-220826195836-79b2757a/85/Parte-I-Guia-fundamental-pdf-31-320.jpg)