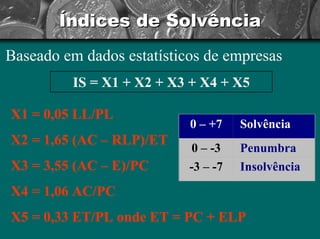

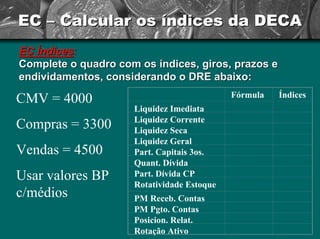

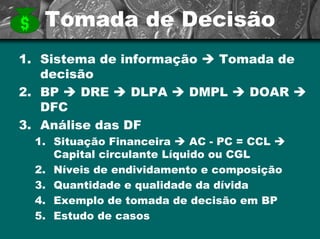

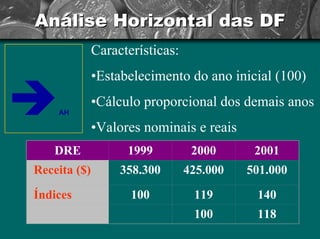

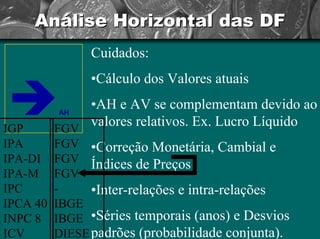

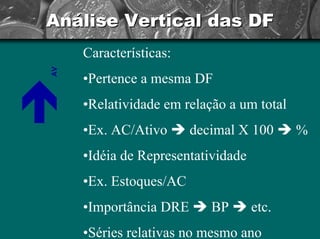

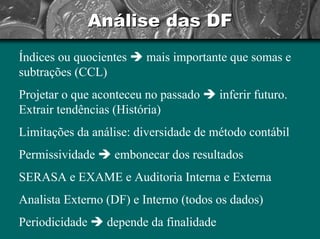

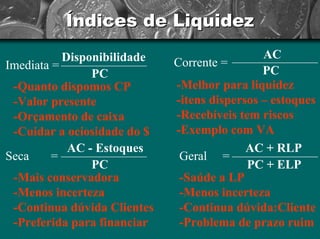

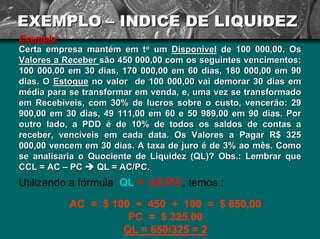

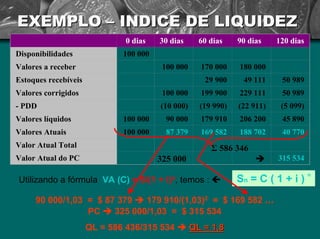

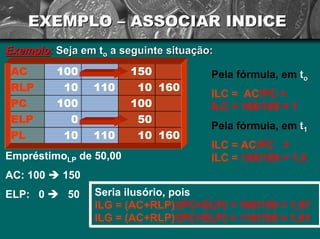

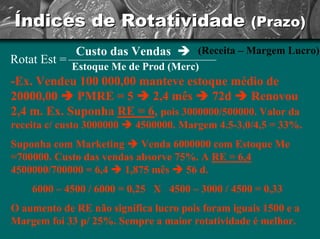

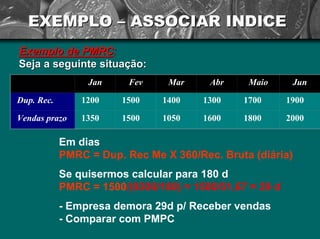

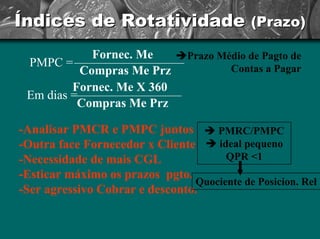

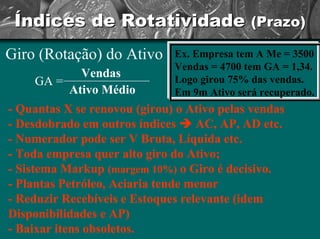

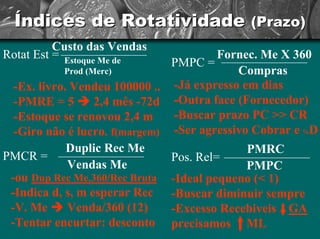

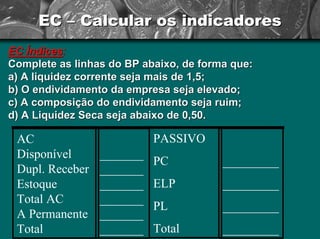

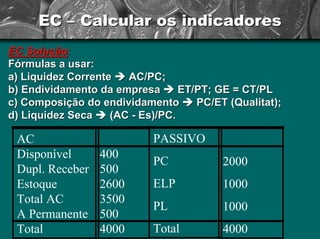

O documento fornece uma introdução sobre índices financeiros, apresentando alguns índices gerais de liquidez, endividamento, rentabilidade e atividade. Explica o ciclo contábil e como os demonstrativos financeiros se relacionam para análise e tomada de decisão. Apresenta exemplos de cálculo de índices de liquidez e rotatividade.

![Importância do Passivo

1.Passivo ÎEstrutura de capital Î

1.Capital de Terceiros ÎPC + ELP

2.Capital Próprio ÎPL

2.Quantidade ÎPC + ELP >> PL endividada

3.Qualidade ÎPC e ELP Îprazo, custo, credor

4.Sabemos sobre Ativos e seu financiamento Îfontes

5.Indicadores de endividamento ÎPC, ELP e PL

6.Indicadores (Vencimentos) ÎRelação PC e ELP, i. éCP e LP;

7.Qte= f [(PC+ELP); PL] ÎQl = f (PC; ELP)

8.Década de 70 endividamento 30% (70% PL) ÎQt

9.Atual 60% endividamento para construir seu Ativo

10.Custo do dinheiro reduziu endividamento](https://image.slidesharecdn.com/7-indicesok-141029211634-conversion-gate02/85/7-indices-ok-5-320.jpg)

![Índices de Rentabilidade

Retorno sobre PL (Índice Retorno sobre PL) LLPL Me IRPL = = (PLi+PLf )/2ouIRPL =TIR s/ A% A financ. p/ PLATIVOAC150ANC350500P + PLPC120ELP170290PL210500LL75Ex. Dados os valores médios de a) IRPL = LL/PL = 75/210 = 0,35 = 35,7% b) IRPL = TIR s/ A / % financiado PL Lucro/Ativo 75/500 = 0,1575/0,15PL/Ativo PL/210/500 = 0,42210/0,420,15/0,42 = 0,3570,15/0,357c) IRPL = TIR s/ A / {1 –[ET/(ET+PL)]}= 0,15/ {1–[290/(290+210)]}= 0,15/1 –0,58 = 0,357](https://image.slidesharecdn.com/7-indicesok-141029211634-conversion-gate02/85/7-indices-ok-29-320.jpg)