Baixado 313 vezes

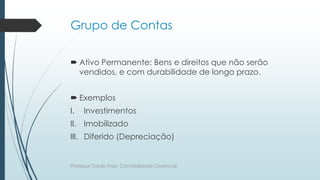

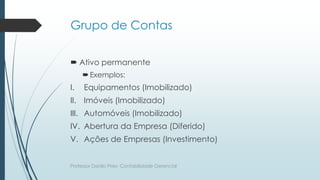

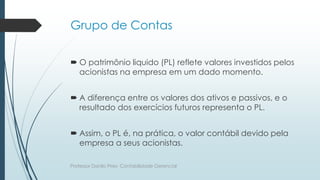

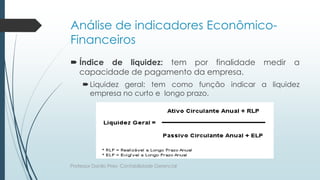

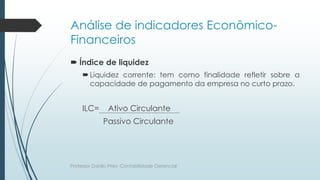

O documento aborda conceitos fundamentais de contabilidade gerencial, incluindo grupos de contas, lançamentos contábeis, e o método das partidas dobradas. Explica a importância do patrimônio líquido e apresenta a demonstração de resultados e o balanço patrimonial, além de discutir a análise de indicadores econômico-financeiros. Por fim, discorre sobre índices de liquidez, atividade, lucratividade e endividamento, essenciais para avaliar a saúde financeira de uma empresa.