Baixado 209 vezes

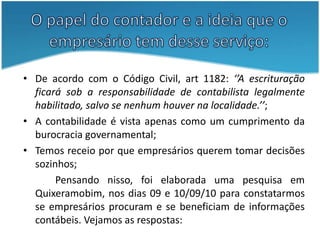

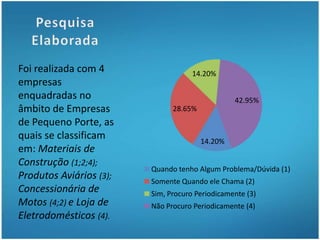

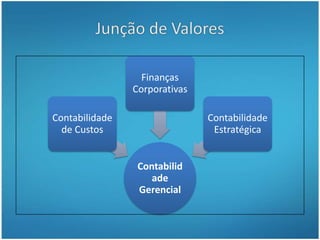

O documento discute a importância da contabilidade gerencial no processo de tomada de decisão dos empresários. Apresenta a evolução histórica da contabilidade gerencial e sua diferenciação da contabilidade financeira. Realizou uma pesquisa com empresas de pequeno porte para verificar se os empresários procuram informações contábeis e se beneficiam delas, concluindo que é preciso melhorar a comunicação entre contadores e clientes para que haja mais troca de informações.