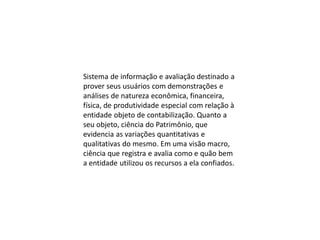

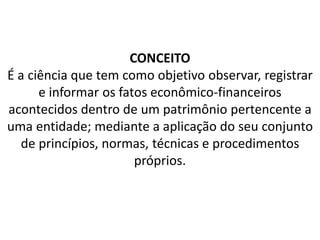

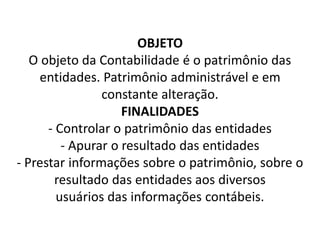

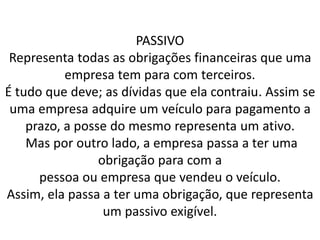

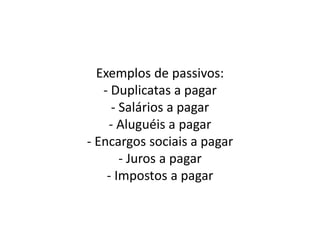

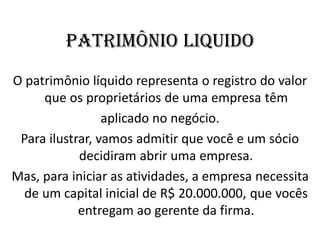

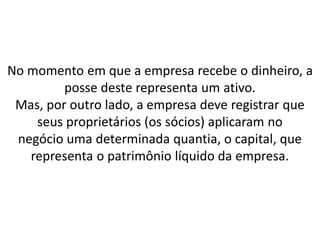

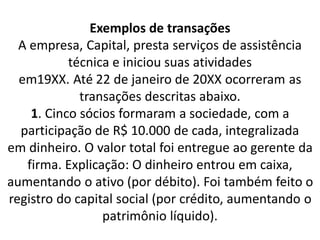

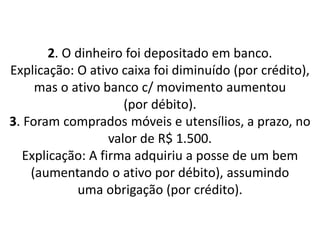

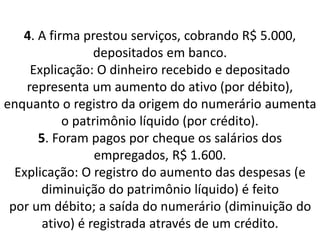

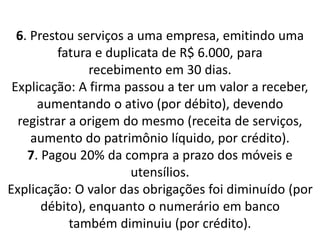

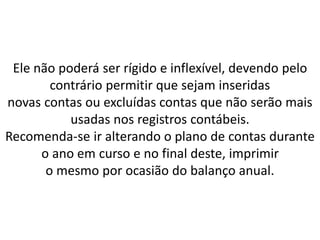

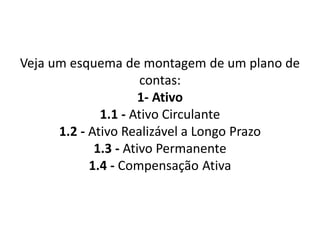

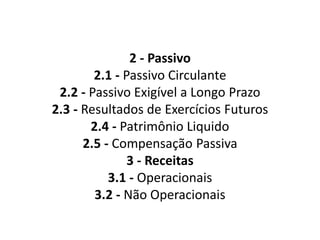

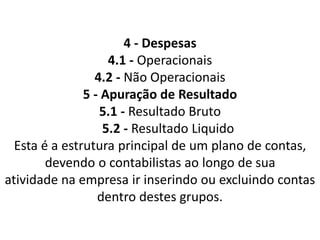

O documento discute os conceitos básicos da contabilidade, incluindo seu objetivo de observar, registrar e informar transações econômicas de uma entidade. Aborda tópicos como patrimônio, ativos, passivos, patrimônio líquido, receitas, despesas e resultados. Também explica os registros contábeis por meio de contas, débitos e créditos.