Baixado 69 vezes

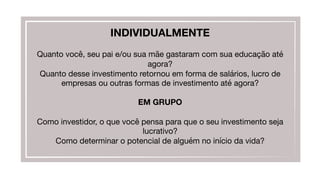

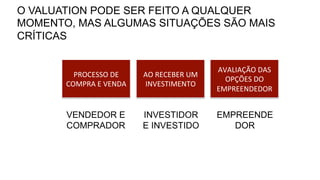

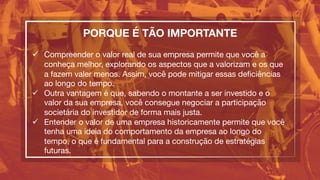

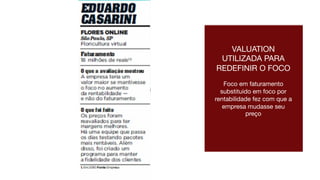

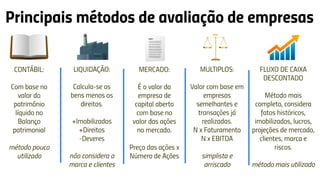

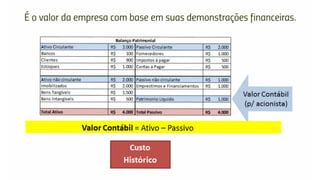

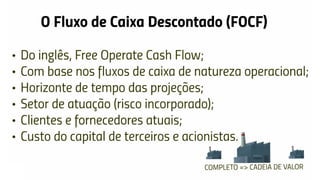

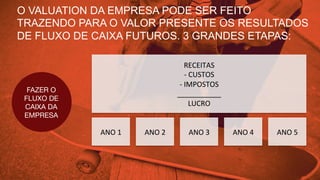

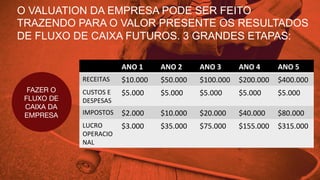

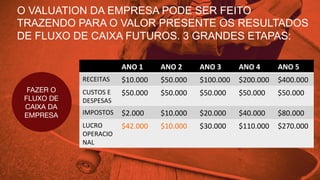

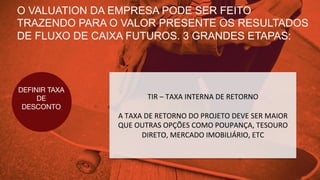

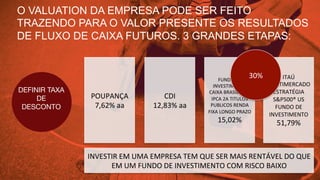

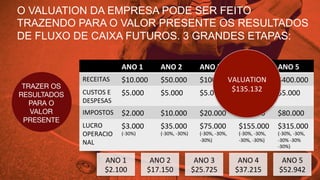

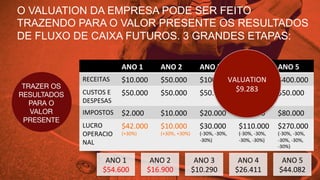

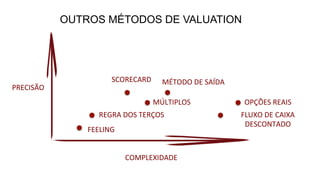

O documento discute o conceito de valuation, que é o processo de avaliar o valor de uma empresa através de modelos quantitativos e qualitativos. Ele aborda a importância do valuation para investidores e empreendedores, mencionando como esse processo pode influenciar decisões de negócios e investimentos. O texto finaliza indicando diferentes etapas e métodos para realizar um valuation, incluindo o fluxo de caixa descontado e a definição da taxa de desconto.