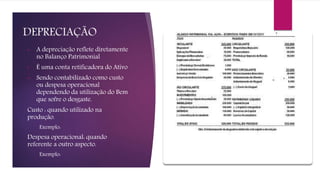

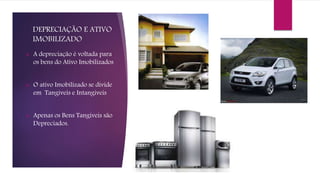

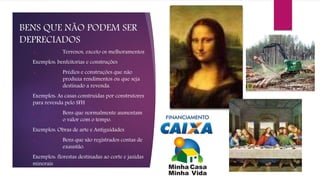

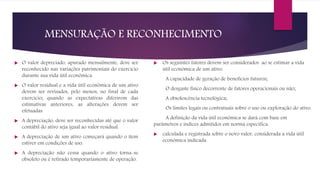

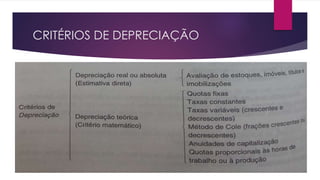

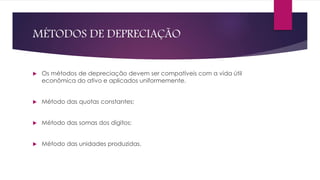

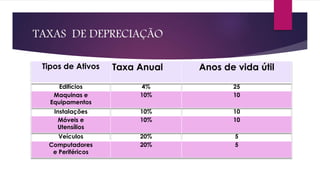

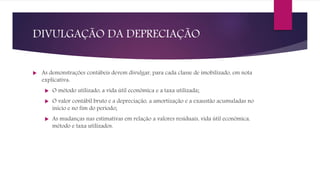

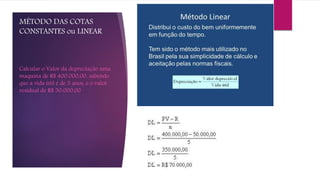

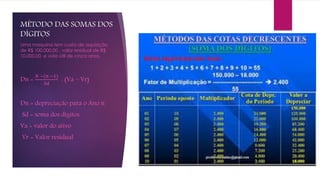

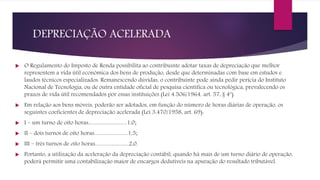

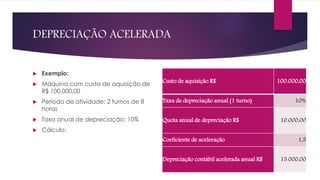

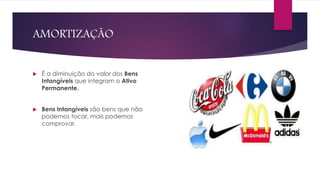

O documento discute os conceitos de depreciação e amortização. A depreciação é o registro contábil da perda de valor dos bens tangíveis pelo uso ao longo do tempo. Vários métodos de depreciação são apresentados, como linear e somatório dos dígitos. A amortização é similar, porém aplicada aos bens intangíveis. A depreciação acelerada também é discutida, onde bens em uso intensivo podem ser depreciados a taxas maiores.

![Slides 9[1] (1)](https://cdn.slidesharecdn.com/ss_thumbnails/slides911-140515131133-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)