Este documento discute métodos para avaliar o valor de empresas, incluindo:

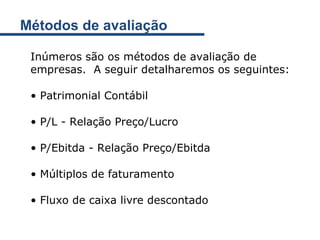

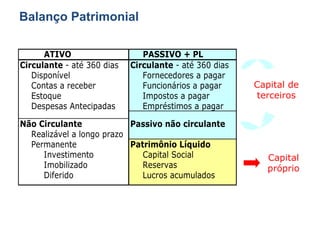

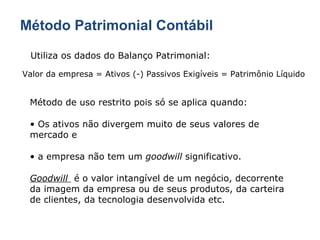

1) O método patrimonial contábil que usa dados do balanço patrimonial.

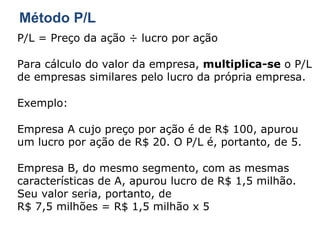

2) O método P/L que compara o preço da ação com o lucro por ação de empresas similares.

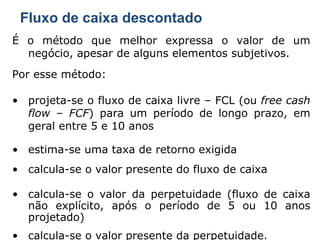

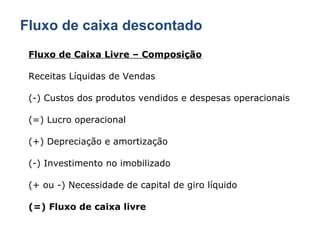

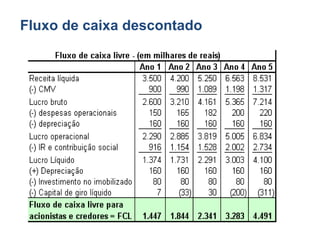

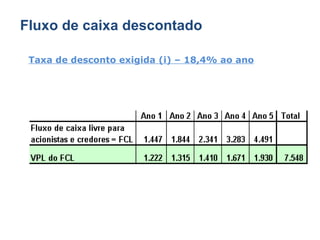

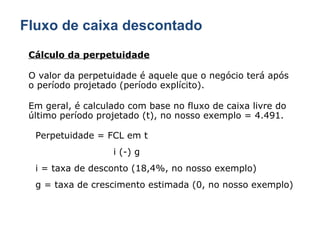

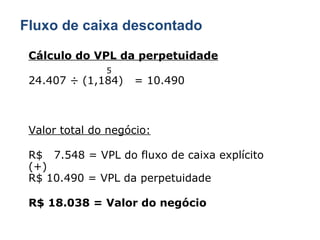

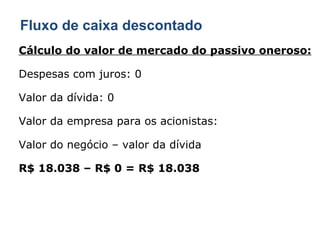

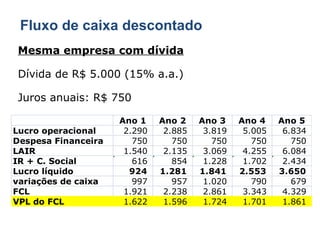

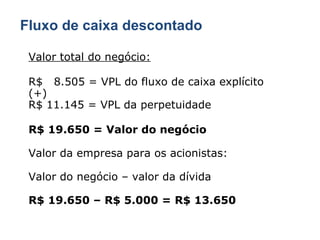

3) O fluxo de caixa descontado, considerado o melhor método pois projeta o fluxo de caixa futuro e desconta a taxa de retorno.

![Muito obrigado!!! Roberto Frota Decourt [email_address]](https://image.slidesharecdn.com/senac-110920103813-phpapp02/85/Senac-22-320.jpg)