Baixado 1.185 vezes

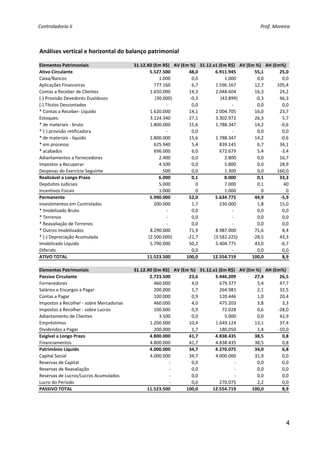

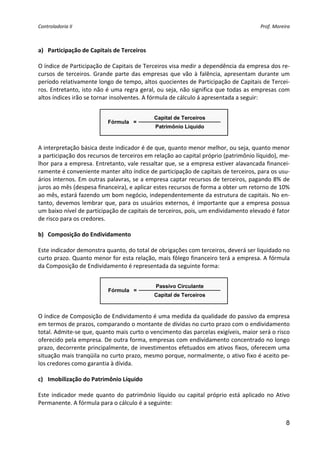

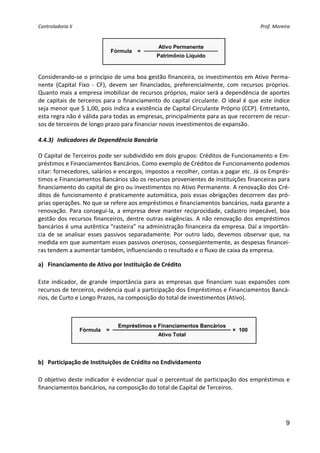

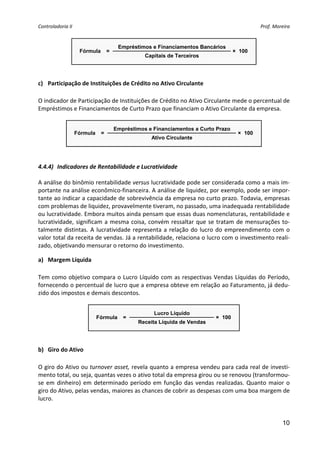

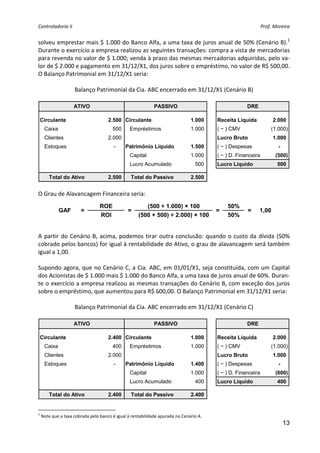

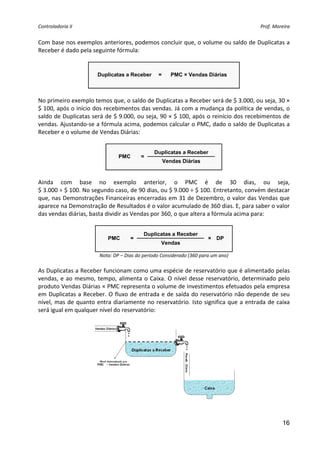

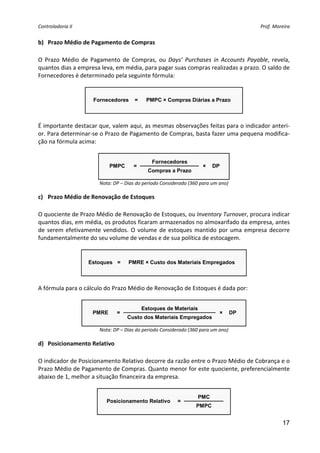

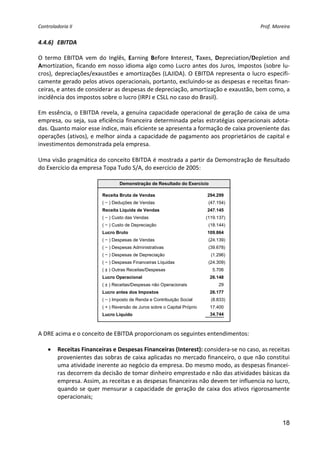

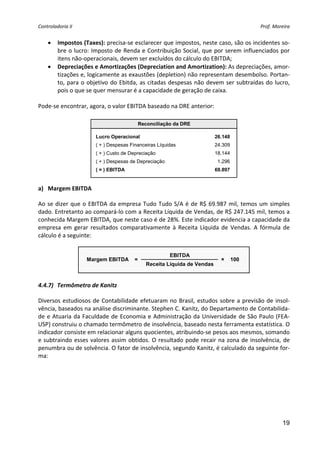

1) O documento discute técnicas de análise de balanços, incluindo análise vertical, horizontal e por indicadores. 2) A análise vertical mostra a participação percentual de itens no ativo, passivo e resultados. A análise horizontal compara valores entre períodos. 3) Exemplos numéricos ilustram como aplicar essas análises e interpretar os resultados.