Baixado 10 vezes

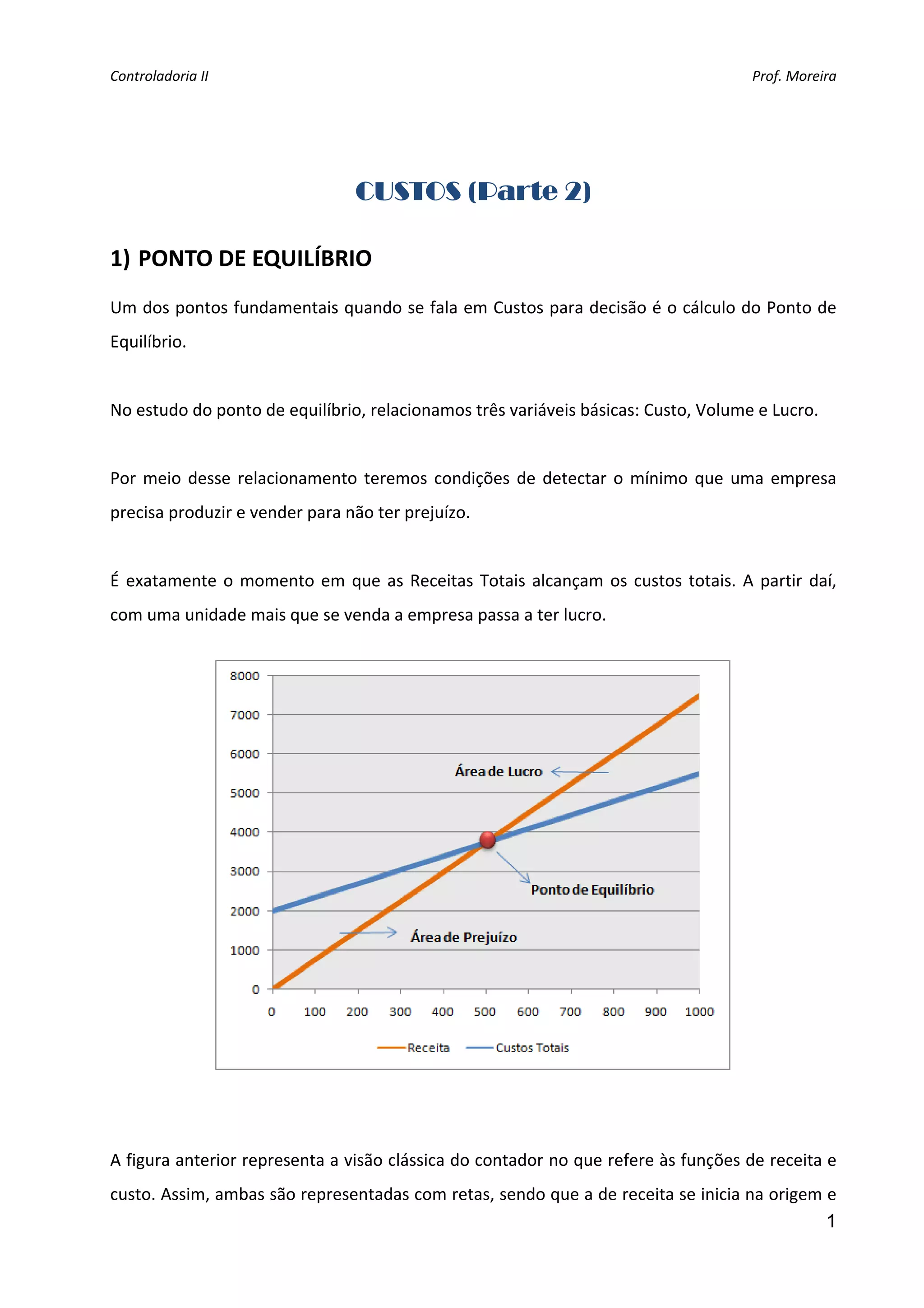

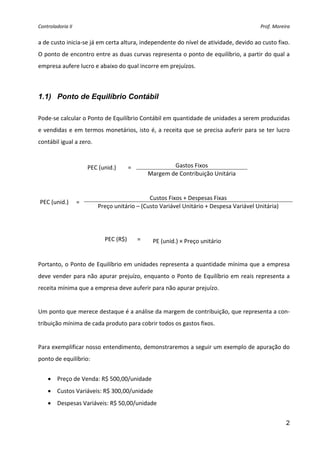

O documento discute os conceitos de ponto de equilíbrio contábil, econômico e financeiro. Explica como calcular cada um deles em termos de unidades produzidas e receita necessária. Apresenta um exemplo numérico ilustrando o cálculo do ponto de equilíbrio contábil para uma empresa. Discute os métodos de custeio por absorção e variável e analisa qual produto de uma empresa específica deveria ser cortado baseado nos resultados de cada um.