O documento discute conceitos e métodos de contabilidade de custos, incluindo sistemas de custeamento, custos fixos e variáveis, e como os custos são apropriados aos produtos fabricados.

Prof. MSer. LeonardoAdam Poth CRC-MT 009132-8 Bacharel em Ciências Contábeis, Especialista em Didática do Ensino Superior, Mestrando em Gestão de Empresas IMP – INSTITUTO MATOGROSSENSE DE PÓS GRADUAÇÃO ADMINISTRAÇÃO DA PRODUÇÃO S.F.ARAGUAIA-MT, DEZEMBRO DE 2010.

2.

Problemas especiais daprodução. Caracterização dos Sistemas de Custeamento. Os principais sistemas de custeamento, Lucro e Margem de Contribuição. Fixação do Preço de Venda. Relações Custo/Volume/Lucro. O controle da Produção e os Custos. A apropriação dos Custos aos portadores finais.

3.

OBJETIVO DO CURSO Capacitar e preparar o cursista para participar no processo de apuracão de resultados e decisório das entidades, com base em literatura contábil e fiscal, Podendo emitir e sugerir pareceres e decisões que Possam contribuir para melhoria da situação patrimonial da entidade, contribuindo assim, com sua perpetuação no mercado.

4.

REFERÊNCIAS NEVES, Silvériodas & VICECONTI, Paulo Eduardo V. – Contabilidade de Custos: Um enfoque direto e objetivo. 7ª edição, São Paulo: Editora FRASE, 2003. MARTINS, Eliseu – Contabilidade de Custos. 9ª edição, São Paulo: ATLAS, 2003. RIBEIRO, Osni Moura – Contabilidade de Custos – Fácil, 6ª edição-revista e atualizada, 5ª TIRAGEM EM 2005, São Paulo: SARAIVA, 199.

5.

A EMPRESA COMOUM SISTEMA ABERTO Ambiente Remoto Sociedade Política Recursos Naturais Clima Demografia Tecnologia Economia Legislação e Tributos Educação Cultura Ambiente Próximo Clientes Comunicação Sindicatos Acionistas Governo Comunidades Fornecedores Entradas Materiais Equipamentos Energia Pessoas Informações Processamento A Empresa Saídas Produtos Bens Serviços Concorrentes

6.

CONCEITO: Conjunto deregistros especiais utilizados para identificar, mensurar e informar os custos dos produtos/serviços. Segundo George Leone: "ramo da função financeira que acumula, organiza, analisa e interpreta os custos dos produtos, dos estoques, dos serviços, dos componentes de organização, dos planos operacionais e das atividades de distribuição, para determinar o lucro, para controlar as operações e para auxiliar o administrador no processo de tomada de decisões e de planejamento".

7.

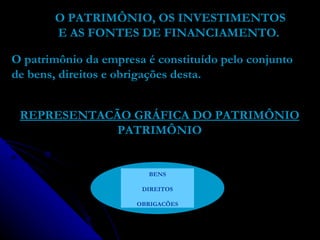

O PATRIMÔNIO, OSINVESTIMENTOS E AS FONTES DE FINANCIAMENTO. O patrimônio da empresa é constituído pelo conjunto de bens, direitos e obrigações desta. REPRESENTACÃO GRÁFICA DO PATRIMÔNIO PATRIMÔNIO BENS DIREITOS OBRIGACÕES

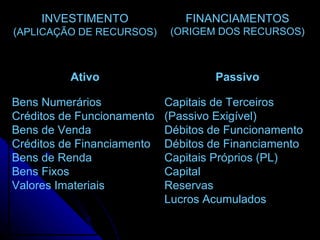

Capitais de Terceiros(Passivo Exigível) Débitos de Funcionamento Débitos de Financiamento Capitais Próprios (PL) Capital Reservas Lucros Acumulados Bens Numerários Créditos de Funcionamento Bens de Venda Créditos de Financiamento Bens de Renda Bens Fixos Valores Imateriais Passivo Ativo FINANCIAMENTOS (ORIGEM DOS RECURSOS) INVESTIMENTO ( APLICAÇÃO DE RECURSOS)

10.

CONTABILIDADE DE CUSTOS A Contabilidade de Custos , nos seus primórdios, teve como principal função a avaliação de estoques em empresas indus- triais, que é um procedimento muito mais complexo do que nas comerciais, uma vez que envolve muito mais que a sim- ples compra e revenda de mercadorias, são feitos pagamen- tos a fatores de produção tais como: salários, aquisições e utilização de matérias-primas etc. Ademais, estes gastos de vem ser incorporados ao valor dos estoques da empresa no processo produtivo e, por ocasião do encerramento do balan- ço, haverá dois tipos de estoque: produtos que ainda não es- tão acabados (produtos em elaboração) e produtos prontos para venda (produtos acabados).

11.

Uma classificação paraos objetivos da contabilidade de custos: Inventariar os produtos fabricados e vendidos Determinar o valor inicial e final de matéria-prima em estoque; Determinar o valor final dos produtos terminados e em processamento; Elaborar demonstrativos do custo de produção de cada produto fabricado; - Elaborar demonstrativos do custo dos produtos vendidos; - Elaborar demonstrativos de lucros e prejuízos.

12.

Planejar e controlaras atividades empresariais Analisar o comportamento dos custos (análise vertical e horizontal); - Preparar orçamentos com base no custo de fabricação; - Determinar o custo padrão de fabricação; Determinar as responsabilidades dentro do processo de produção; - Determinar o preço de venda de cada item de produção; Determinar o volume da produção (além do ponto de e- quilíbrio, porém dentro da capacidade física da empresa).

13.

Servir como instrumentopara tomada de decisão Formar preço de venda; Eliminar, criar, aumentar ou diminuir a linha de pro- dução de certos produtos; Produzir ou adquirir no mercado; Aceitar ou rejeitar encomendas; - Alugar ou comprar.

14.

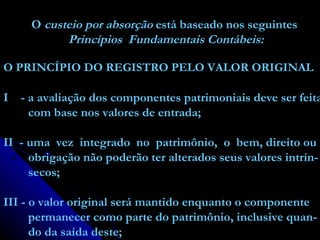

O custeiopor absorção está baseado nos seguintes Princípios Fundamentais Contábeis: O PRINCÍPIO DO REGISTRO PELO VALOR ORIGINAL I - a avaliação dos componentes patrimoniais deve ser feita com base nos valores de entrada; II - uma vez integrado no patrimônio, o bem, direito ou obrigação não poderão ter alterados seus valores intrín- secos; III - o valor original será mantido enquanto o componente permanecer como parte do patrimônio, inclusive quan- do da saída deste;

15.

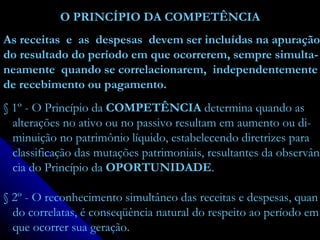

O PRINCÍPIO DACOMPETÊNCIA As receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simulta- neamente quando se correlacionarem, independentemente de recebimento ou pagamento. § 1º - O Princípio da COMPETÊNCIA determina quando as alterações no ativo ou no passivo resultam em aumento ou di- minuição no patrimônio líquido, estabelecendo diretrizes para classificação das mutações patrimoniais, resultantes da observân cia do Princípio da OPORTUNIDADE . § 2º - O reconhecimento simultâneo das receitas e despesas, quan do correlatas, é conseqüência natural do respeito ao período em que ocorrer sua geração.

16.

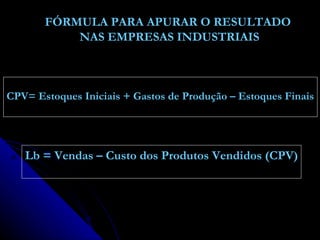

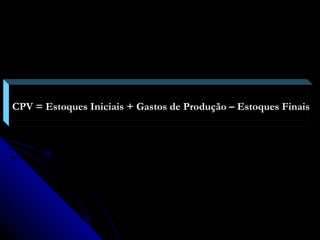

FÓRMULA PARA APURARO RESULTADO NAS EMPRESAS INDUSTRIAIS CPV= Estoques Iniciais + Gastos de Produção – Estoques Finais Lb = Vendas – Custo dos Produtos Vendidos (CPV)

17.

Todas as empresas, independentemente de seu porte, de- vem utilizar a contabilidade gerencial para direcionar seus negócios, utilizando-a também como um instrumento de análise de desempenho e de monitoramento dos resultados auferidos, pois tal prática proporcionará segurança nas ope- rações presentes e futuras.

18.

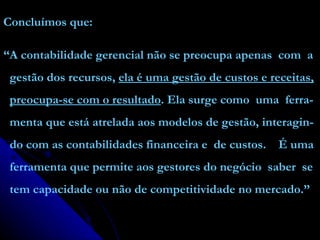

Concluímos que: “A contabilidade gerencial não se preocupa apenas com a gestão dos recursos, ela é uma gestão de custos e receitas, preocupa-se com o resultado . Ela surge como uma ferra- menta que está atrelada aos modelos de gestão, interagin- do com as contabilidades financeira e de custos. É uma ferramenta que permite aos gestores do negócio saber se tem capacidade ou não de competitividade no mercado.”

19.

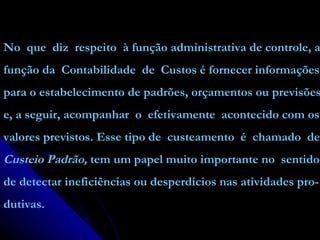

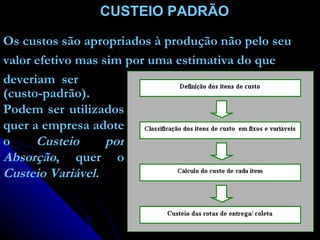

No que diz respeito à função administrativa de controle, a função da Contabilidade de Custos é fornecer informações para o estabelecimento de padrões, orçamentos ou previsões e, a seguir, acompanhar o efetivamente acontecido com os valores previstos. Esse tipo de custeamento é chamado de Custeio Padrão, tem um papel muito importante no sentido de detectar ineficiências ou desperdícios nas atividades pro- dutivas.

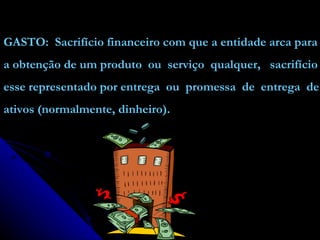

GASTO: Sacrifíciofinanceiro com que a entidade arca para a obtenção de um produto ou serviço qualquer, sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente, dinheiro).

Exemplos: Gasto comaquisição de mercadorias para revenda Gasto c/ aq. de matérias-prima p/ industrialização Gasto com aq. de máquinas e equipamentos Gasto com mão-de-obra = aquisição d serviços Gasto com aluguel de edifício (aq. de serviços) Gasto com Reorganização Administrativa (serviço)

Tipos de gastos: Os gastos podem ser classificados em: Investimentos, Custos ou Despesas Investimento: Gasto com bem ou serviço ativado em função de sua vida útil ou de benefícios atribuíveis a períodos futuros. EXEMPLOS: Aquisição de móveis e utensílios; Aquisição de imóveis; Despesas pré-operacionais; Aquisição de Marcas e Patentes; Aquisição de Matéria-Prima; Aquisição de Material de Escritório.

26.

Investimento: Gastocom bem ou serviço ativado em função de sua vida útil ou de benefícios atribuíveis a períodos futuros.

27.

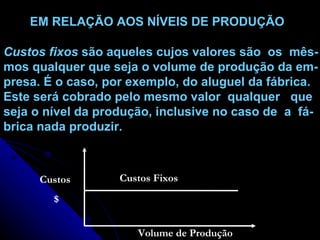

EM RELAÇÃO AOSNÍVEIS DE PRODUÇÃO Custos fixos são aqueles cujos valores são os mês- mos qualquer que seja o volume de produção da em- presa. É o caso, por exemplo, do aluguel da fábrica. Este será cobrado pelo mesmo valor qualquer que seja o nível da produção, inclusive no caso de a fá- brica nada produzir. Custos $ Custos Fixos Volume de Produção

28.

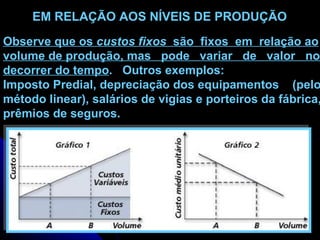

EM RELAÇÃO AOSNÍVEIS DE PRODUÇÃO Observe que os custos fixos são fixos em relação ao volume de produção, mas pode variar de valor no decorrer do tempo . Outros exemplos: Imposto Predial, depreciação dos equipamentos (pelo método linear), salários de vigias e porteiros da fábrica, prêmios de seguros.

29.

Outros exemplos:Materiais indiretos consumidos; Depreciação dos equipamentos quando esta for feita em função das horas/máquina trabalhadas; gastos com horas-extras na produção.

30.

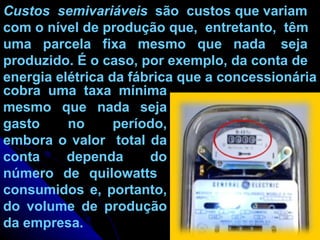

Custos semivariáveis são custos que variam com o nível de produção que, entretanto, têm uma parcela fixa mesmo que nada seja produzido. É o caso, por exemplo, da conta de energia elétrica da fábrica que a concessionária cobra uma taxa mínima mesmo que nada seja gasto no período, embora o valor total da conta dependa do número de quilowatts consumidos e, portanto, do volume de produção da empresa.

31.

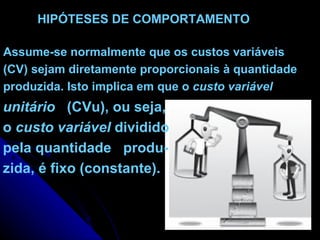

HIPÓTESES DE COMPORTAMENTO Assume-se normalmente que os custos variáveis (CV) sejam diretamente proporcionais à quantidade produzida. Isto implica em que o custo variável unitário (CVu), ou seja, o custo variável dividido pela quantidade produ- zida, é fixo (constante).

32.

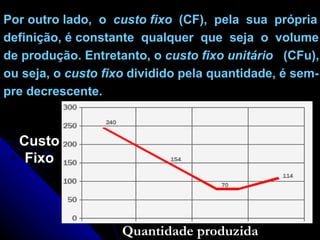

Por outro lado, o custo fixo (CF), pela sua própria definição, é constante qualquer que seja o volume de produção. Entretanto, o custo fixo unitário (CFu), ou seja, o custo fixo dividido pela quantidade, é sem- pre decrescente. Custo Fixo Quantidade produzida

33.

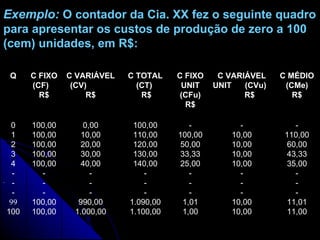

. Exemplo: O contador da Cia. XX fez o seguinte quadro para apresentar os custos de produção de zero a 100 (cem) unidades, em R$: - 110,00 60,00 43,33 35,00 - - - 11,01 11,00 - 10,00 10,00 10,00 10,00 - - - 10,00 10,00 - 100,00 50,00 33,33 25,00 - - - 1,01 1,00 100,00 110,00 120,00 130,00 140,00 - - - 1.090,00 1.100,00 0,00 10,00 20,00 30,00 40,00 - - - 990,00 1.000,00 100,00 100,00 100,00 100,00 100,00 - - - 100,00 100,00 0 1 2 3 4 - - - 99 100 C MÉDIO (CMe) R$ C VARIÁVEL UNIT (CVu) R$ C FIXO UNIT (CFu) R$ C TOTAL (CT) R$ C VARIÁVEL (CV) R$ C FIXO (CF) R$ Q

34.

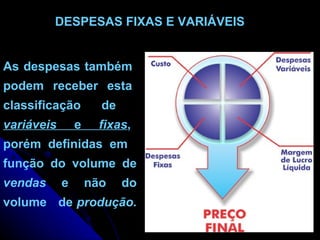

DESPESAS FIXAS EVARIÁVEIS As despesas também podem receber esta classificação de variáveis e fixas , porém definidas em função do volume de vendas e não do volume de produção.

35.

DESPESAS FIXAS EVARIÁVEIS Assim, por exemplo, as comissões pagas aos vendedores são consideradas como despesas variáveis , uma vez que o seu valor é função do volume de vendas da empresa.

36.

DESPESAS FIXAS EVARIÁVEIS O aluguel do escritório da administração é uma despesa fixa já que deve ser pago independentemente das vendas realizadas.

37.

CUSTO DE PRODUCÃODO PERÍODO São os custos incorridos no processo produtivo num determinado período de tempo. MD = Material Direto MOD = Mão-de-Obra Direta CIF = Custos Indiretos de Fabricação MD + MOD + CIF = CUSTO DE PRODUCÃO DO PERÍODO

38.

Os CustosIndiretos de Fabricação também recebem outros nomes, tais como: Gastos Gerais de Fabricação, Gastos Gerais de Produção e Despesas Indiretas de Fabricação.

39.

CUSTO PRIMÁRIO CUSTODE CONVERSÃO OU TRANSFORMACÃO Custo Primário ou Direto = Material Direto + Mão-de-Obra Direta Custo de Transformação = Mão-de-Obra Direta + Custos Ind. De Fabricação

40.

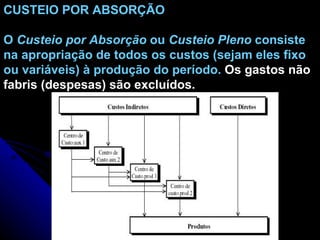

CUSTEIO POR ABSORÇÃOO Custeio por Absorção ou Custeio Pleno consiste na apropriação de todos os custos (sejam eles fixo ou variáveis) à produção do período. Os gastos não fabris (despesas) são excluídos.

41.

O Custeiopor absorção é o único aceito pela Audito- ria Externa, porque atende aos princípios contábeis da Realização de Receita , da Competência e da Con- frontação. Além disso, é o único aceito pelo Imposto de Renda. Imposto de renda Auditoria Externa

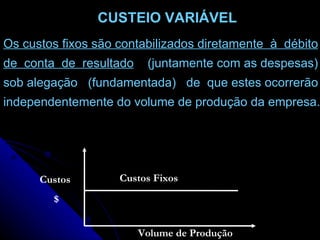

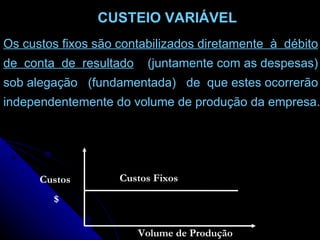

Os custos fixossão contabilizados diretamente à débito de conta de resultado (juntamente com as despesas) sob alegação (fundamentada) de que estes ocorrerão independentemente do volume de produção da empresa. Custos $ Custos Fixos Volume de Produção CUSTEIO VARIÁVEL

44.

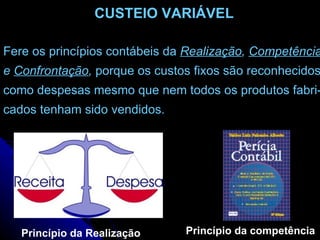

Fere os princípioscontábeis da Realização , Competência e Confrontação , porque os custos fixos são reconhecidos como despesas mesmo que nem todos os produtos fabri- cados tenham sido vendidos. Princípio da Realização Princípio da competência CUSTEIO VARIÁVEL

45.

Os custos sãoapropriados à produção não pelo seu valor efetivo mas sim por uma estimativa do que deveriam ser CUSTEIO PADRÃO (custo-padrão). Podem ser utilizados quer a empresa adote o Custeio por Absorção , quer o Custeio Variável.

46.

CUSTEIO POR ABSORÇÃO– DETERMINAÇÃO Custeio por Absorção é um processo de apuração de custos, cujo objetivo é ratear todos os seus elementos (fixos ou variáveis) em cada fase da produção . Logo um custo é absorvido quando for atribuído a um produto ou unidade de produção, assim cada unidade ou produto receberá sua parcela no custo até que o valor aplicado seja totalmente absorvido pelo Custo dos Produtos Vendidos ou pelos Estoques Finais .

47.

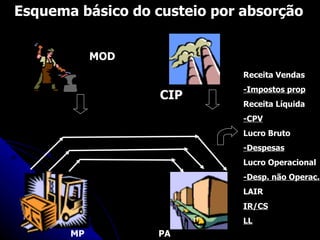

Esquema básico docusteio por absorção MOD CIP Receita Vendas -Impostos prop Receita Líquida -CPV Lucro Bruto -Despesas Lucro Operacional -Desp. não Operac. LAIR IR/CS LL MP PA

48.

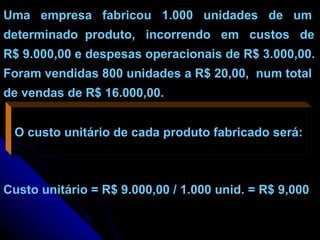

Uma empresa fabricou 1.000 unidades de um determinado produto, incorrendo em custos de R$ 9.000,00 e despesas operacionais de R$ 3.000,00. Foram vendidas 800 unidades a R$ 20,00, num total de vendas de R$ 16.000,00. O custo unitário de cada produto fabricado será: Custo unitário = R$ 9.000,00 / 1.000 unid. = R$ 9,000

49.

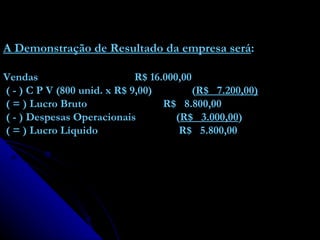

A Demonstração deResultado da empresa será : Vendas R$ 16.000,00 ( - ) C P V (800 unid. x R$ 9,00) ( R$ 7.200,00) ( = ) Lucro Bruto R$ 8.800,00 ( - ) Despesas Operacionais ( R$ 3.000,00 ) ( = ) Lucro Líquido R$ 5.800,00

Os custos fixossão contabilizados diretamente à débito de conta de resultado (juntamente com as despesas) sob alegação (fundamentada) de que estes ocorrerão independentemente do volume de produção da empresa. Custos $ Custos Fixos Volume de Produção CUSTEIO VARIÁVEL

52.

* Convém ressaltarque, no Brasil, somente pode ser utilizado o Custeio por Absorção para fins de apura ção do Custo de Fabricação, conforme determina a legislação do Imposto de Renda.

53.

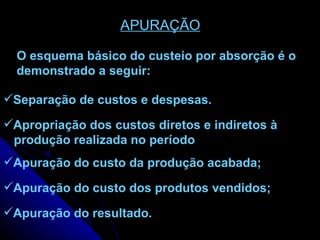

APURAÇÃO O esquema básico do custeio por absorção é o demonstrado a seguir: Separação de custos e despesas. Apropriação dos custos diretos e indiretos à produção realizada no período Apuração do custo da produção acabada; Apuração do custo dos produtos vendidos; Apuração do resultado.

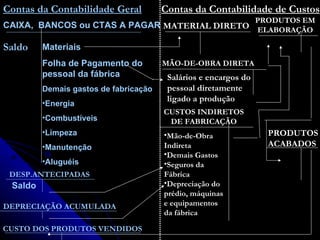

Contas da ContabilidadeGeral Contas da Contabilidade de Custos CAIXA, BANCOS ou CTAS A PAGAR Saldo Materiais Folha de Pagamento do pessoal da fábrica Demais gastos de fabricação Energia Combustíveis Limpeza Manutenção Aluguéis MATERIAL DIRETO PRODUTOS EM ELABORAÇÃO MÃO-DE-OBRA DIRETA Salários e encargos do pessoal diretamente ligado a produção CUSTOS INDIRETOS DE FABRICAÇÃO PRODUTOS ACABADOS DESP.ANTECIPADAS Saldo Mão-de-Obra Indireta Demais Gastos Seguros da Fábrica Depreciação do prédio, máquinas e equipamentos da fábrica DEPRECIAÇÃO ACUMULADA CUSTO DOS PRODUTOS VENDIDOS

56.

CPV = EstoquesIniciais + Gastos de Produção – Estoques Finais

57.

REGISTROS CONTÁBEIS Só é considerado custo a parcela dos materiais que é utilizada na produção .

58.

REGISTROS CONTÁBEIS A conta Materiais Diretos apresenta normalmente, no início do período, um saldo devedor que corresponde aos materiais não utilizados no período. Recebe, a seu débito, todas as compras que foram efetuadas no período. soja Embalagem PET para o óleo

59.

REGISTROS CONTÁBEIS A contrapartida das compras é feita, caso haja desembolso, a crédito de Caixa ou Bancos , caso não haja o desembolso, a crédito de Contas a Pagar . soja Embalagem PET para o óleo D Estoque de Matéria Prima C Caixa ou Banco ou Dupl. a Pagar….

60.

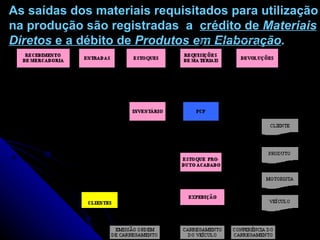

As saídas dosmateriais requisitados para utilização na produção são registradas a crédito de Materiais Diretos e a débito de Produtos em Elaboração .

61.

Uma vez realizadaa separação entre custos e despesas, o esquema básico contábil do ciclo de custos e seu inter-relacionamento com a Contabilidade Geral pode ser assim visualizado: DETALHAMENTO DAS CONTAS DE CUSTOS REFERENTES A ESTOQUES Estoque Final CIF da Produção Acabada) MDO Estoque Final Acabados (Custo MD para a produção Compras Saída de Produtos Estoque inicial Saídas de materiais Estoque inicial PRODUTOS EM ELABORAÇÃO MATERIAIS DIRETOS

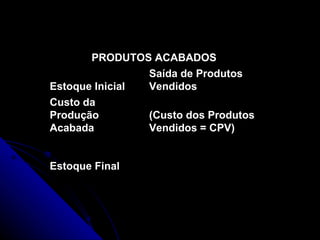

62.

Estoque Final (Custodos Produtos Vendidos = CPV) Custo da Produção Acabada Saída de Produtos Vendidos Estoque Inicial PRODUTOS ACABADOS

63.

REGISTROS CONTÁBEIS A conta Materiais Diretos apresenta normalmente, no início do período, um saldo devedor que corresponde aos materiais não utilizados no período. Recebe, a seu débito, todas as compras que foram efetuadas no período. soja Embalagem PET para o óleo

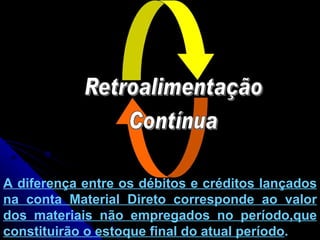

64.

A diferença entreos débitos e créditos lançados na conta Material Direto corresponde ao valor dos materiais não empregados no período,que constituirão o estoque final do atual período .

65.

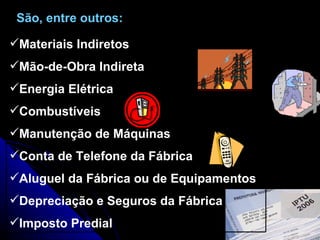

Os demais gastosefetuados na produção e que não correspondam ao consumo de materiais diretos ou ao pagamento de mão-de-obra direta são chamados de Custos Indiretos de Fabricação (CIF). Aluguel da fábrica

66.

São, entre outros: Materiais Indiretos Mão-de-Obra Indireta Energia Elétrica Combustíveis Manutenção de Máquinas Conta de Telefone da Fábrica Aluguel da Fábrica ou de Equipamentos Depreciação e Seguros da Fábrica Imposto Predial

67.

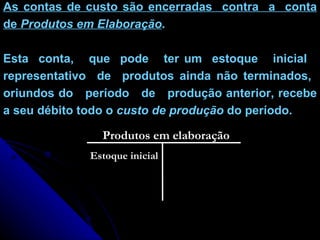

As contas decusto são encerradas contra a conta de Produtos em Elaboração . Esta conta, que pode ter um estoque inicial representativo de produtos ainda não terminados, oriundos do período de produção anterior, recebe a seu débito todo o custo de produção do período. Produtos em elaboração Estoque inicial

68.

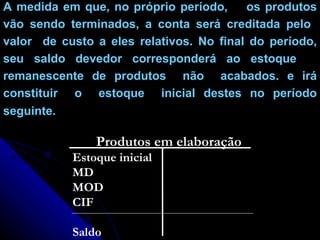

A medida emque, no próprio período, os produtos vão sendo terminados, a conta será creditada pelo valor de custo a eles relativos. No final do período, seu saldo devedor corresponderá ao estoque remanescente de produtos não acabados. e irá constituir o estoque inicial destes no período seguinte . Produtos em elaboração Estoque inicial MD MOD CIF Saldo

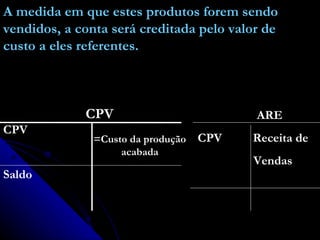

69.

CPV CPV SaldoA medida em que estes produtos forem sendo vendidos, a conta será creditada pelo valor de custo a eles referentes. =Custo da produção acabada ARE CPV Receita de Vendas

70.

A conta Produtos Acabados recebe a seu débito o valor de custo dos produtos acabados no período ( Custo da Produção Acabada ) . A medida em que estes produtos forem sendo vendidos, a conta será creditada pelo valor de custo a eles referentes.

71.

Seu saldo, ao final do período, corresponderá aos produtos acabados que não foram vendidos e cons- tituirá o estoque inicial do período seguinte. A conta Produtos Acabados recebe a seu débito o valor de custo dos produtos acabados no período ( Custo da Produção Acabada ) . A medida em que estes produtos forem sendo vendidos, a conta será creditada pelo valor de custo a eles referentes.

72.

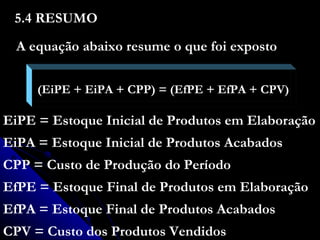

5.4 RESUMO Aequação abaixo resume o que foi exposto (EiPE + EiPA + CPP) = (EfPE + EfPA + CPV) EiPE = Estoque Inicial de Produtos em Elaboração EiPA = Estoque Inicial de Produtos Acabados CPP = Custo de Produção do Período EfPE = Estoque Final de Produtos em Elaboração EfPA = Estoque Final de Produtos Acabados CPV = Custo dos Produtos Vendidos

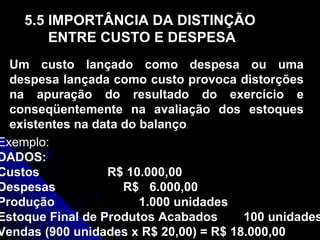

73.

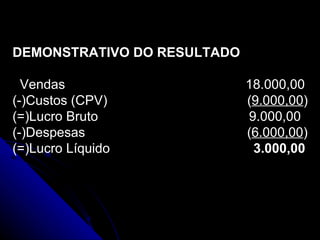

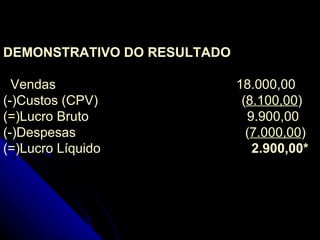

5.5 IMPORTÂNCIA DADISTINÇÃO ENTRE CUSTO E DESPESA Um custo lançado como despesa ou uma despesa lançada como custo provoca distorções na apuração do resultado do exercício e conseqüentemente na avaliação dos estoques existentes na data do balanço . Exemplo: DADOS: Custos R$ 10.000,00 Despesas R$ 6.000,00 Produção 1.000 unidades Estoque Final de Produtos Acabados 100 unidades Vendas (900 unidades x R$ 20,00) = R$ 18.000,00

74.

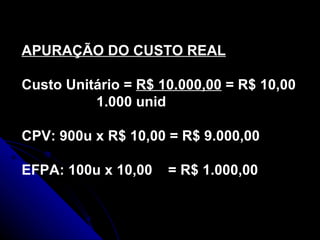

APURAÇÃO DO CUSTOREAL Custo Unitário = R$ 10.000,00 = R$ 10,00 1.000 unid CPV: 900u x R$ 10,00 = R$ 9.000,00 EFPA: 100u x 10,00 = R$ 1.000,00

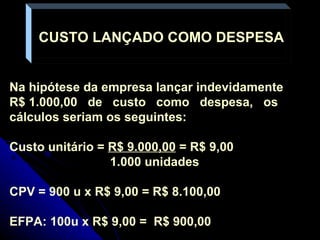

CUSTO LANÇADO COMODESPESA Na hipótese da empresa lançar indevidamente R$ 1.000,00 de custo como despesa, os cálculos seriam os seguintes: Custo unitário = R$ 9.000,00 = R$ 9,00 1.000 unidades CPV = 900 u x R$ 9,00 = R$ 8.100,00 EFPA: 100u x R$ 9,00 = R$ 900,00

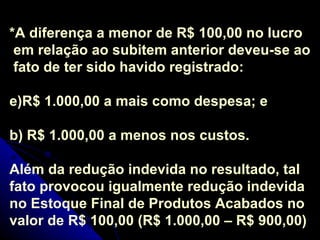

*A diferença amenor de R$ 100,00 no lucro em relação ao subitem anterior deveu-se ao fato de ter sido havido registrado: R$ 1.000,00 a mais como despesa; e b) R$ 1.000,00 a menos nos custos. Além da redução indevida no resultado, tal fato provocou igualmente redução indevida no Estoque Final de Produtos Acabados no valor de R$ 100,00 (R$ 1.000,00 – R$ 900,00)

79.

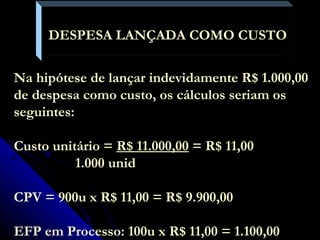

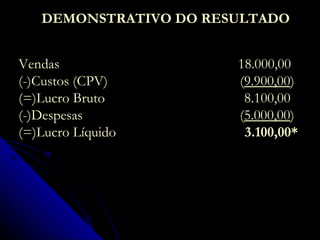

DESPESA LANÇADA COMOCUSTO Na hipótese de lançar indevidamente R$ 1.000,00 de despesa como custo, os cálculos seriam os seguintes: Custo unitário = R$ 11.000,00 = R$ 11,00 1.000 unid CPV = 900u x R$ 11,00 = R$ 9.900,00 EFP em Processo: 100u x R$ 11,00 = 1.100,00

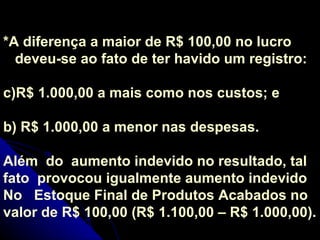

*A diferença amaior de R$ 100,00 no lucro deveu-se ao fato de ter havido um registro: R$ 1.000,00 a mais como nos custos; e b) R$ 1.000,00 a menor nas despesas. Além do aumento indevido no resultado, tal fato provocou igualmente aumento indevido No Estoque Final de Produtos Acabados no valor de R$ 100,00 (R$ 1.100,00 – R$ 1.000,00).

82.

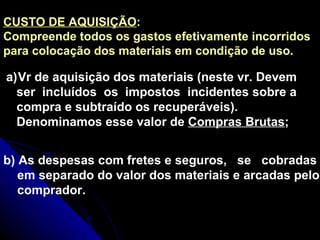

CUSTO DE AQUISIÇÃO: Compreende todos os gastos efetivamente incorridos para colocação dos materiais em condição de uso. Vr de aquisição dos materiais (neste vr. Devem ser incluídos os impostos incidentes sobre a compra e subtraído os recuperáveis). Denominamos esse valor de Compras Brutas ; b) As despesas com fretes e seguros, se cobradas em separado do valor dos materiais e arcadas pelo comprador.

83.

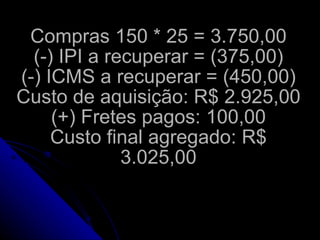

Compras 150 *25 = 3.750,00 (-) IPI a recuperar = (375,00) (-) ICMS a recuperar = (450,00) Custo de aquisição: R$ 2.925,00 (+) Fretes pagos: 100,00 Custo final agregado: R$ 3.025,00

84.

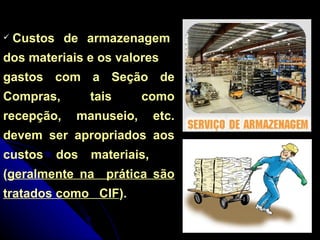

Custos de armazenagem dos materiais e os valores gastos com a Seção de Compras, tais como recepção, manuseio, etc. devem ser apropriados aos custos dos materiais, ( geralmente na prática são tratados como CIF ).

85.

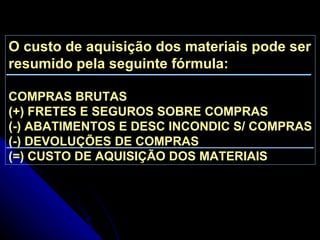

O custo deaquisição dos materiais pode ser resumido pela seguinte fórmula: COMPRAS BRUTAS (+) FRETES E SEGUROS SOBRE COMPRAS (-) ABATIMENTOS E DESC INCONDIC S/ COMPRAS (-) DEVOLUÇÕES DE COMPRAS (=) CUSTO DE AQUISIÇÃO DOS MATERIAIS

86.

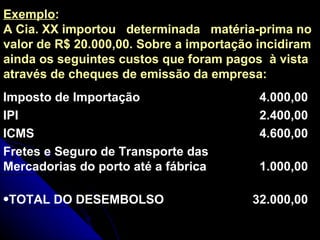

Exemplo : ACia. XX importou determinada matéria-prima no valor de R$ 20.000,00. Sobre a importação incidiram ainda os seguintes custos que foram pagos à vista através de cheques de emissão da empresa: 32.000,00 TOTAL DO DESEMBOLSO 1.000,00 Fretes e Seguro de Transporte das Mercadorias do porto até a fábrica 4.600,00 ICMS 2.400,00 IPI 4.000,00 Imposto de Importação

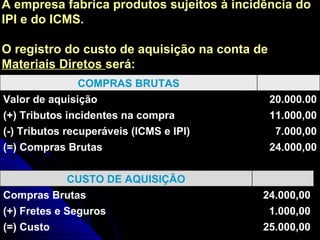

87.

A empresa fabricaprodutos sujeitos à incidência do IPI e do ICMS. O registro do custo de aquisição na conta de Materiais Diretos será: 24.000,00 (=) Compras Brutas 7.000,00 (-) Tributos recuperáveis (ICMS e IPI) 11.000,00 (+) Tributos incidentes na compra 20.000.00 Valor de aquisição COMPRAS BRUTAS 25.000,00 (=) Custo 1.000,00 (+) Fretes e Seguros 24.000,00 Compras Brutas CUSTO DE AQUISIÇÃO

88.

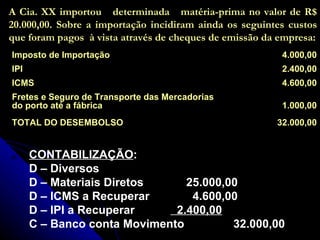

CONTABILIZAÇÃO : D– Diversos D – Materiais Diretos 25.000,00 D – ICMS a Recuperar 4.600,00 D – IPI a Recuperar 2.400,00 C – Banco conta Movimento 32.000,00 A Cia. XX importou determinada matéria-prima no valor de R$ 20.000,00. Sobre a importação incidiram ainda os seguintes custos que foram pagos à vista através de cheques de emissão da empresa: 32.000,00 TOTAL DO DESEMBOLSO 1.000,00 Fretes e Seguro de Transporte das Mercadorias do porto até a fábrica 4.600,00 ICMS 2.400,00 IPI 4.000,00 Imposto de Importação

89.

MÃO-DE-OBRA -Mão-de-Obra Direta (MOD) Compreende os gastos com o pessoal envolvido na produção da empresa industrial, englobando salários,encargos sociais, refeições e estadias, seguros, etc.

90.

Mão-de-Obra Indireta (MOI) Compreende os gastos com o pessoal da produção que necessitam de algum critério de rateio para sua apropriação ao produto. Ex.: Pessoal da limpeza, pessoal da manutenção, supervisor de mais de uma linha de produção, etc.

91.

Classificação Contábil Enquantoos gastos com MOD podem ser debitados diretamente nas contas de PRODUTOS, os gastos com MOI são classificados como CIF, a serem rateados aos diversos produtos . CÁLCULO DO CUSTO DA MÃO-DE-OBRA DIRETA Para o cálculo da MOD, além do número de horas efetivamente trabalhadas na tarefa, é preciso também se apurar o custo por hora do trabalhador. Neste custo, além do salário propriamente dito, devem ser considerados os encargos sociais incidentes sobre a mão-de-obra e também os direitos trabalhistas (Descanso Semanal Remunerado, 1/3 de Adicional de Férias, 13º. Salários, etc.).

92.

PERDAS DE MATERIAISPERDAS NORMAIS OU ANORMAIS As perdas normais de materiais, são aquelas inerentes ao processo produtivo e fazem parte do custo dos produtos elaborados. As perdas anormais caracterizam-se por serem involuntárias. Nesse caso, providencia-se a baixa no estoque do material em contrapartida de uma conta de resultado.

93.

PERDAS DE MATERIAISAs perdas anormais caracterizam-se por serem involuntárias. Nesse caso, providencia-se a baixa no estoque do material em contrapartida de uma conta de resultado. D Despesas Eventuais C Matéria Prima (MD) Baixa que se processa tendo em vista perdas ocorridas em função de….. Conforme laudo tal Quantidade, valor…. Esta conta encerra no A.R.E .

94.

Todo processo produtivopode gerar restos decorrentes da atividade desenvolvida (previsionais), estes são considerados normais à atividade, portanto devem englobar o custo do produto fabricado. É importante diferenciar perdas normais e anormais . D Estoque de Subprodutos C Custo de Produção

95.

Já as perdasanormais como provenientes de erros de produção, incêndios, obsolescência, erros humanos etc., são consideradas perdas do período, sendo contabilizadas como tal, incidindo diretame- nte no resultado do exercício, não sendo ativadas ( não compõem os custos dos produtos, simples- mente reduzem o resultado do período ). É importante diferenciar perdas normais e anormais .

96.

Ou seja, perdaé bem ou serviço consumido de forma anormal e involuntária. Não se confunde com a despesa (muito menos com o custo), exatamente pela sua característica de anormali- dade, não é um sacrifício feito com intenção de obtenção de receita. PERDAS ANORMAIS/INVOLUNTÁRIA ARE

97.

PERDAS DE MATERIAISRECUPERAÇÃO DE PERDAS Os materiais perdidos no processo de produção podem, em alguns casos, ter seus custos recuperados pela empresa. Se essas perdas tiverem comercialização normal serão considerados subprodutos. Caso contrário, sucatas. D Estoque de Subprodutos C Custo da Produção Aparas ou restos destinados a venda D Caixa C Estoque de subprodutos