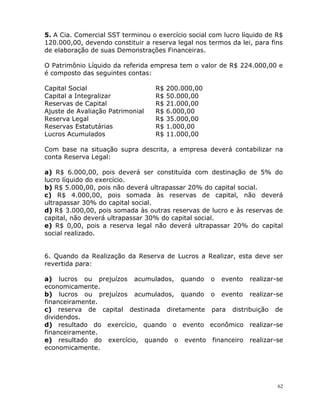

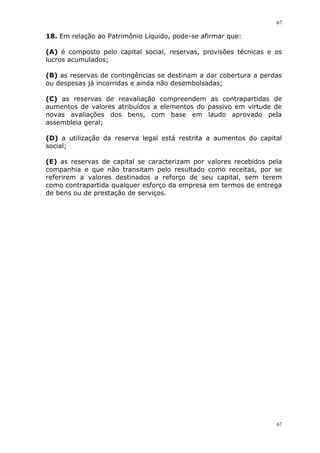

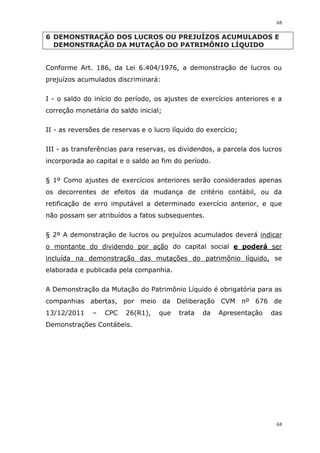

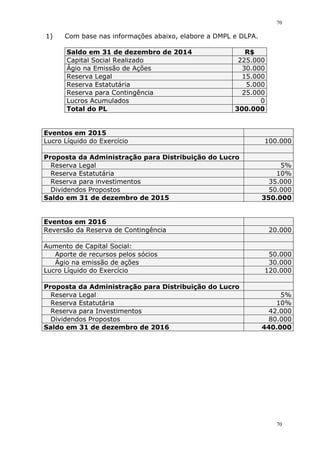

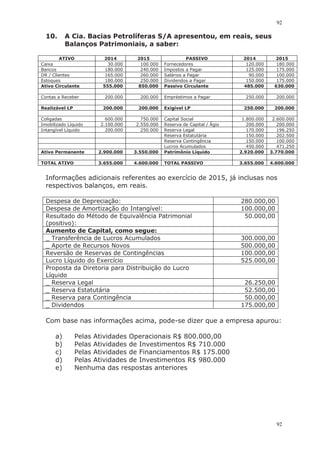

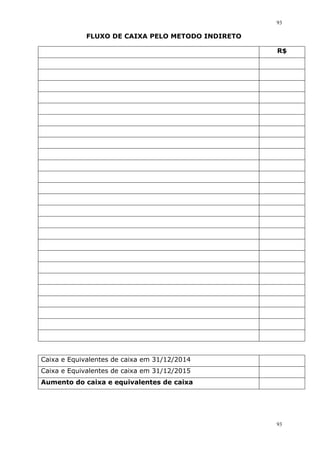

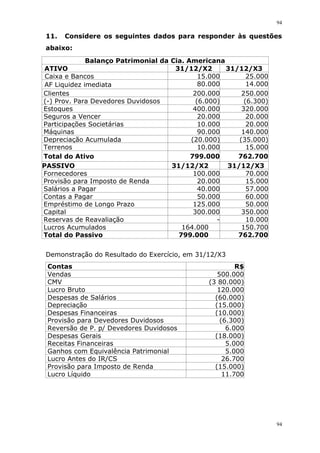

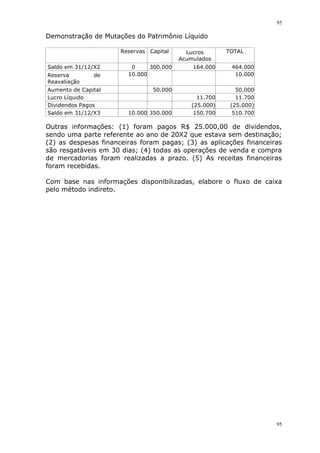

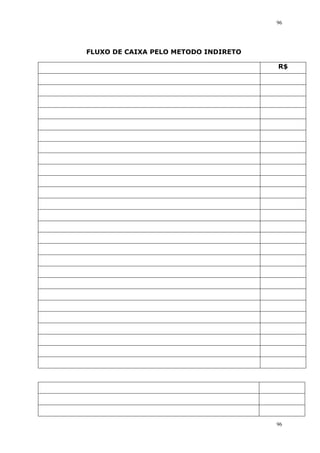

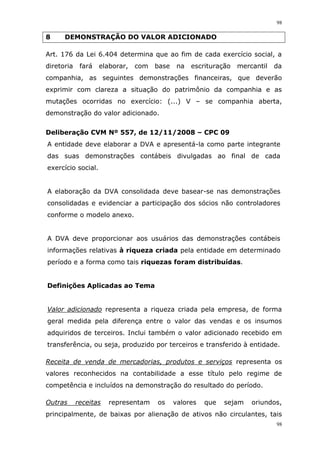

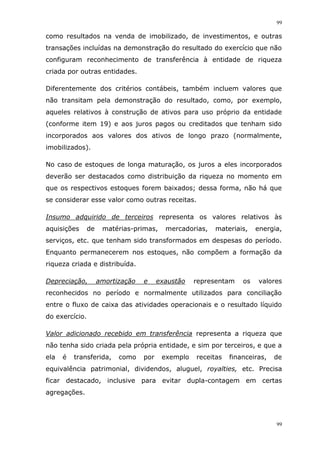

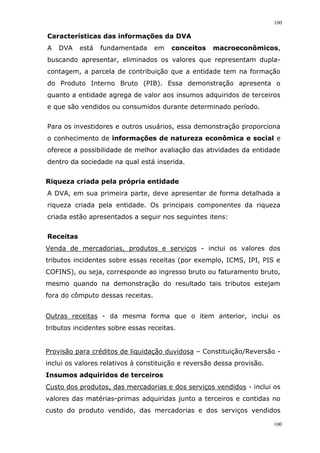

O documento apresenta um curso sobre elaboração de demonstrações contábeis ministrado pelo Conselho Regional de Contabilidade do Rio de Janeiro. O curso aborda tópicos como estrutura conceitual, apresentação das demonstrações, balanço patrimonial, demonstração do resultado e notas explicativas.

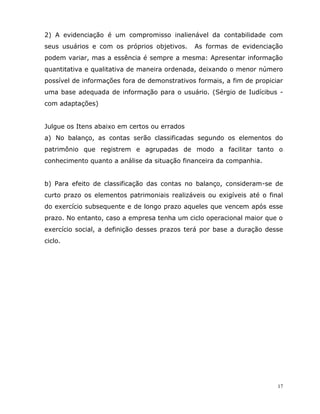

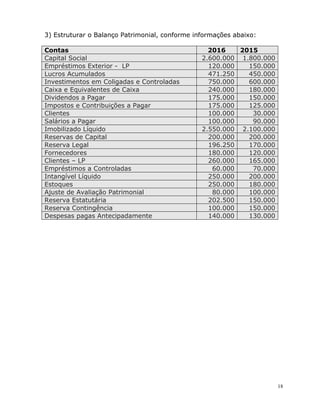

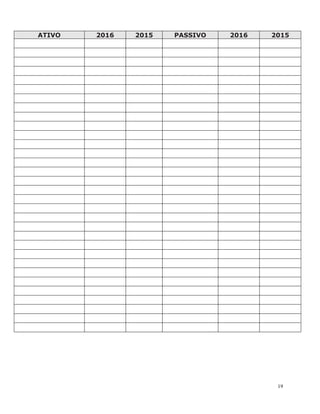

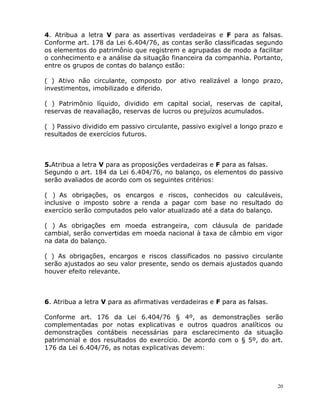

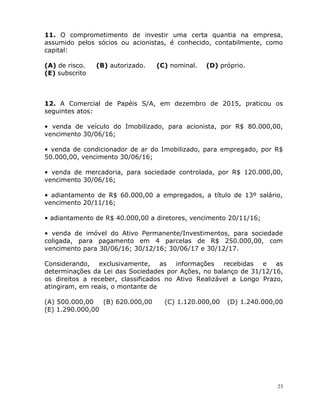

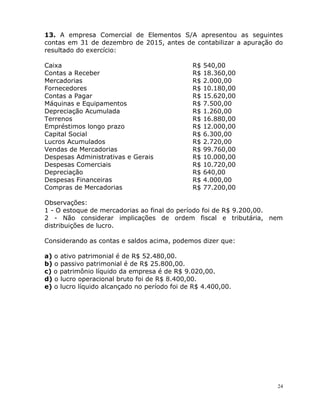

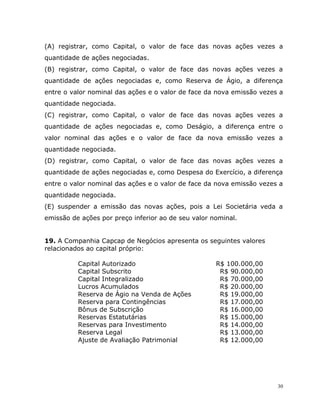

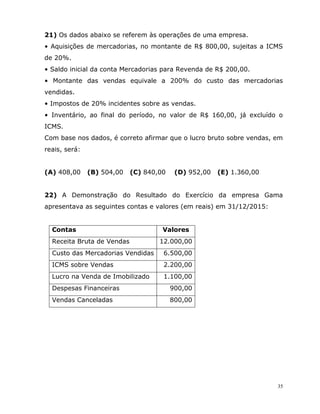

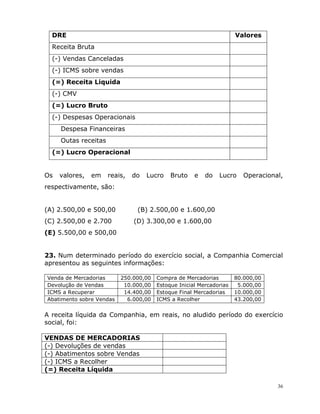

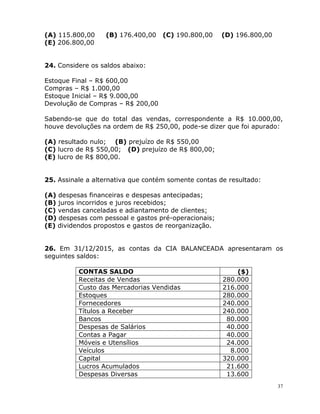

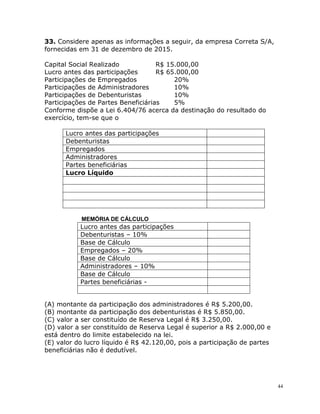

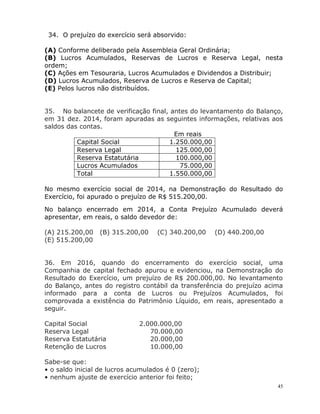

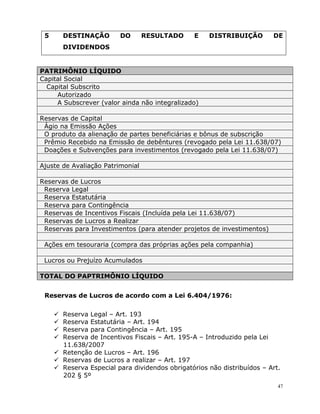

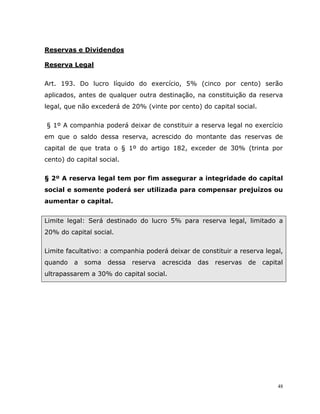

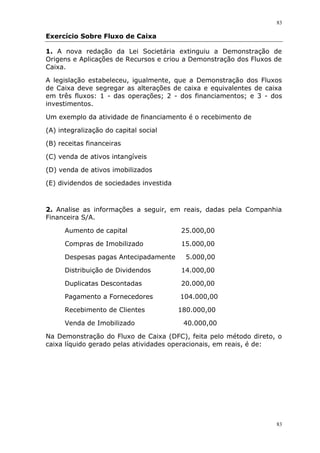

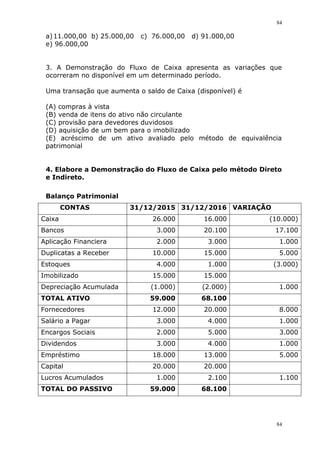

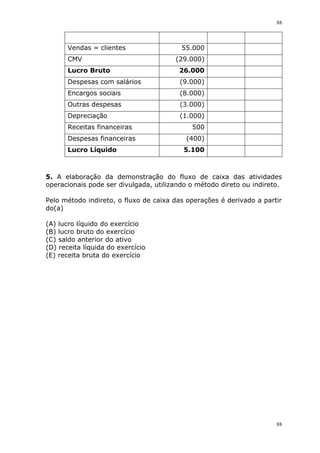

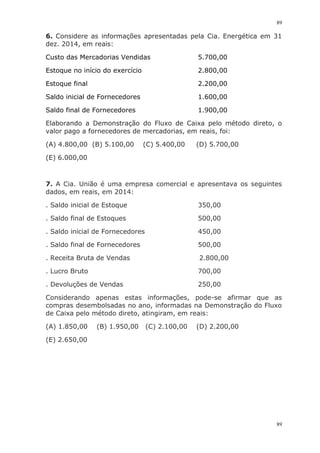

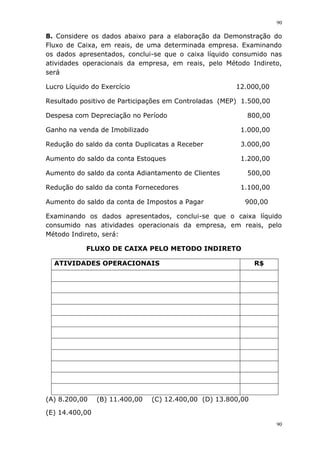

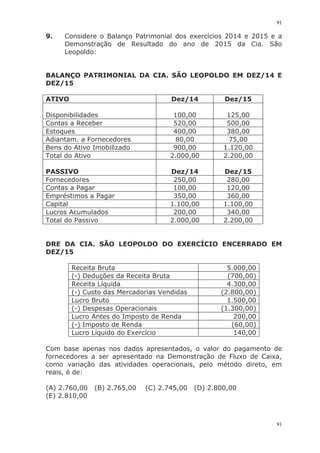

![2011 demonstracoes contabeis[1]](https://cdn.slidesharecdn.com/ss_thumbnails/2011demonstracoescontabeis1-130205133012-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)