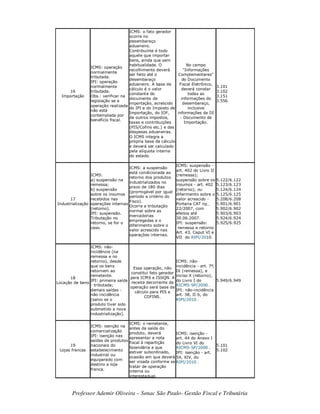

Baixado 88 vezes

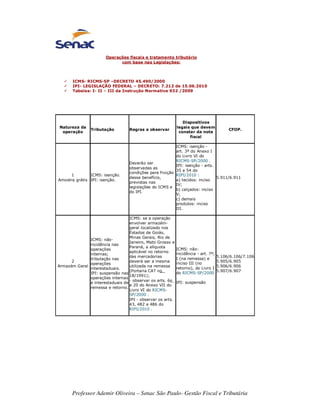

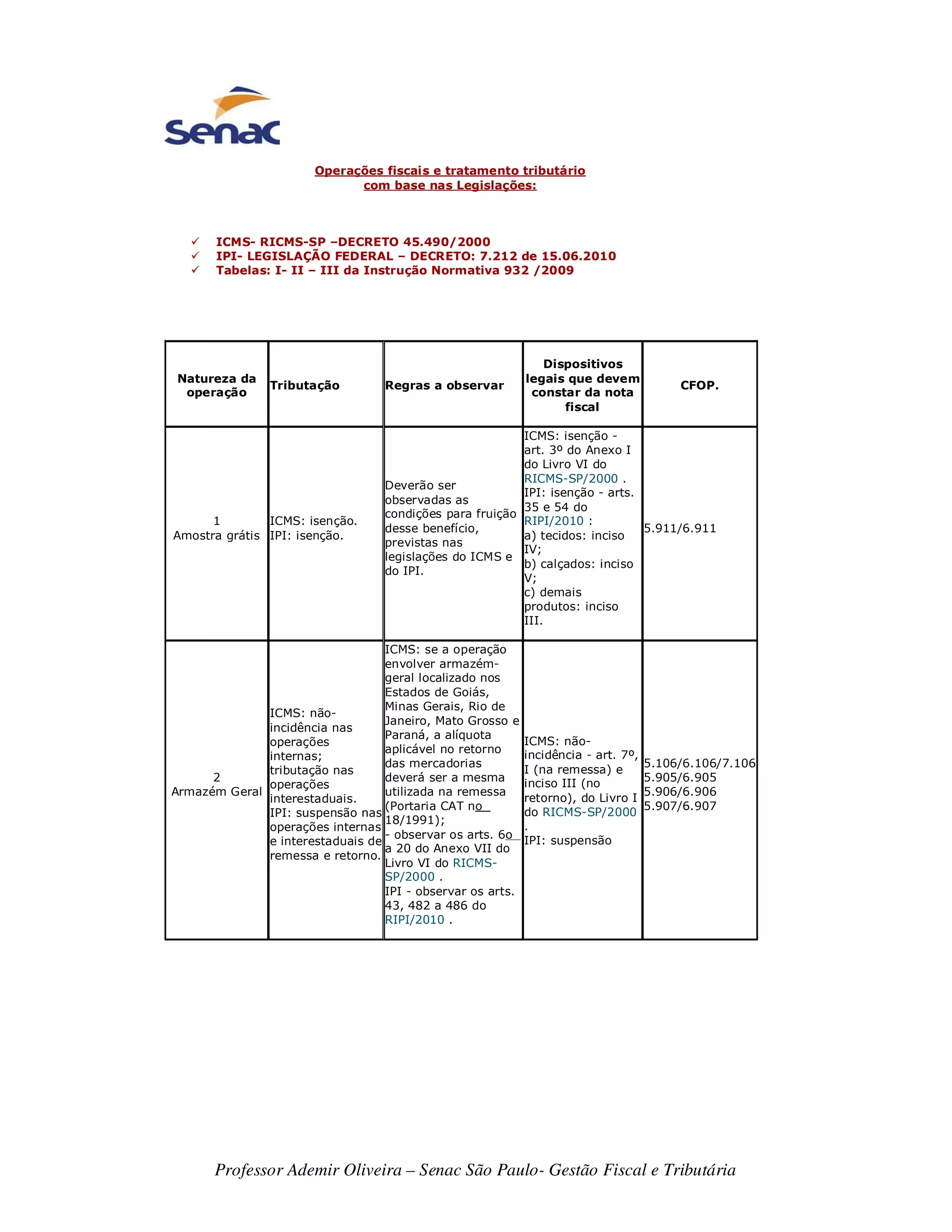

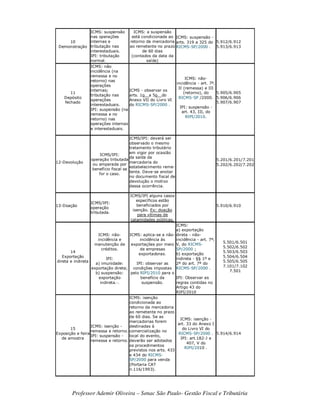

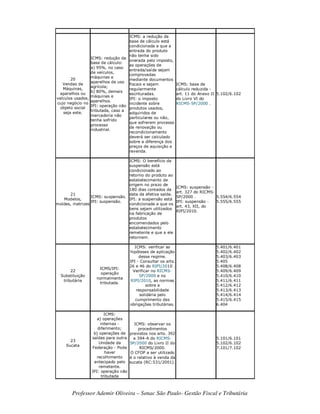

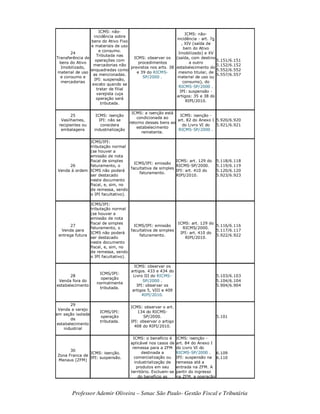

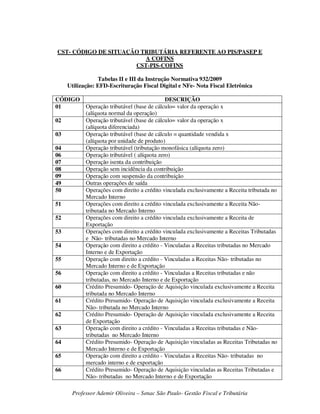

1. O documento descreve as operações fiscais e o tratamento tributário de acordo com as legislações do ICMS, IPI e tabelas da Instrução Normativa 932/2009. 2. São apresentadas 20 operações comuns com suas respectivas incidências e regras tributárias de ICMS e IPI. 3. Para cada operação são indicados os dispositivos legais aplicáveis e os CFOP correspondentes.