Baixado 129 vezes

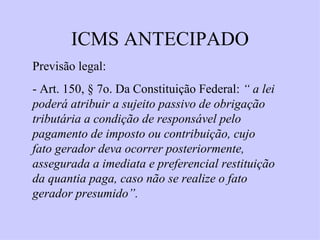

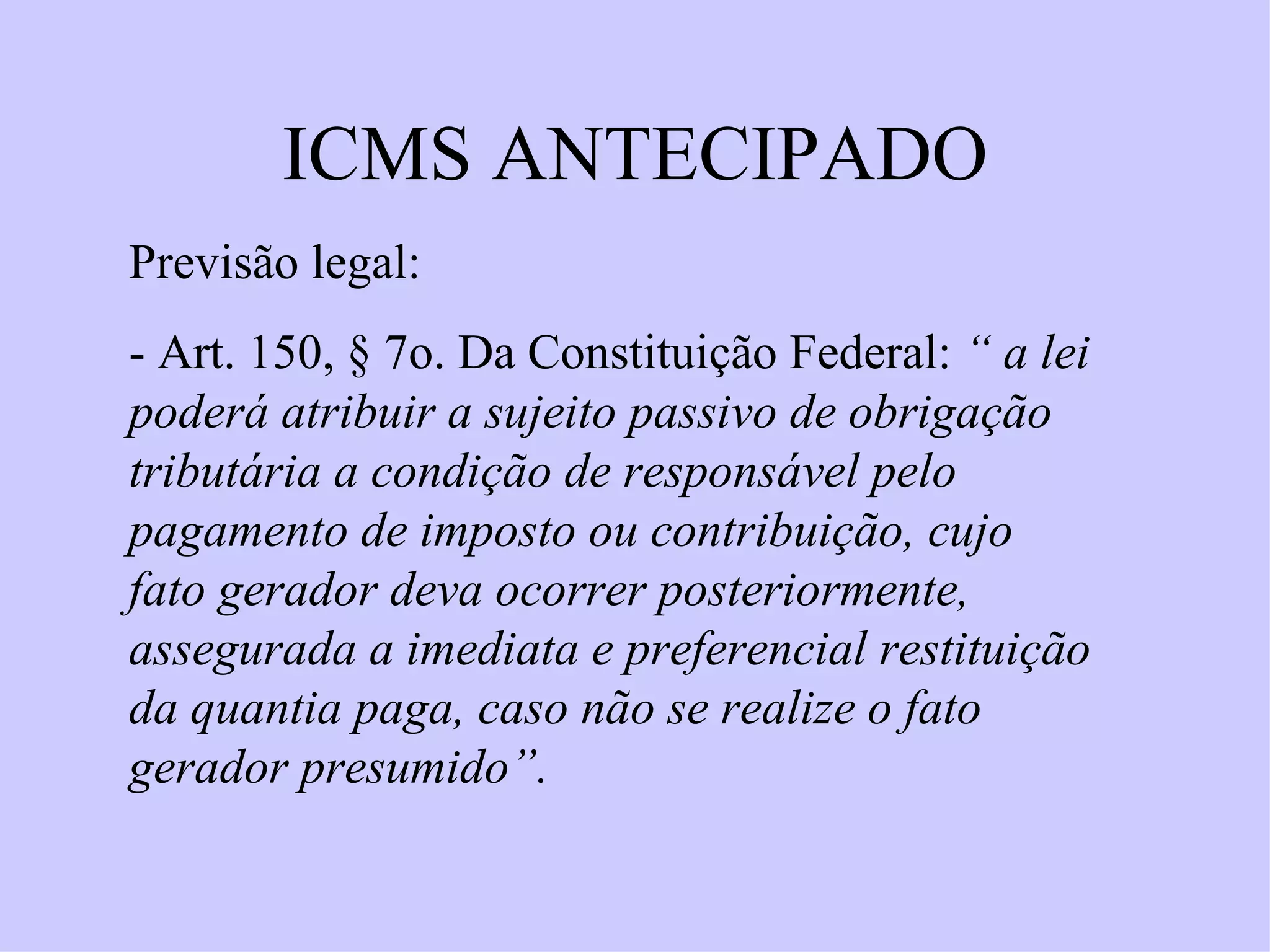

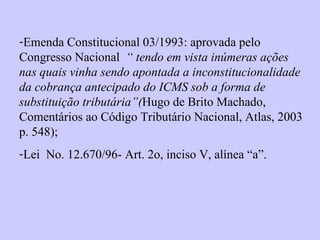

O documento descreve o ICMS antecipado, um regime tributário no qual o imposto incidente sobre futuras operações com mercadorias adquiridas de outros estados é pago antecipadamente. O ICMS antecipado incide sobre todas as mercadorias, exceto algumas isentas, e é calculado pela diferença entre a alíquota interna do estado destinatário e a da origem. Optantes do Simples Nacional também estão sujeitos a recolher o ICMS antecipado em determinadas operações interestaduais.