Baixado 129 vezes

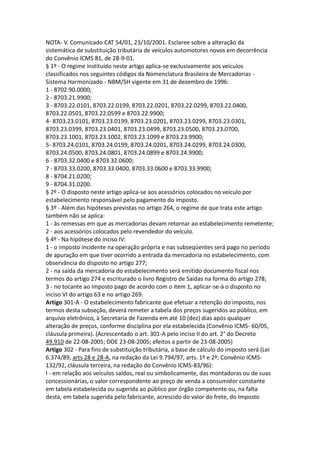

![Slide 25

Para evitar favorecimento às aquisições de fora do

Estado, que teriam preço de partida com ICMS

embutido menor, nas compras interestaduais, pára

pagar o ICMS antecipado, deve ser utilizado o “IVA

ST AJUSTADO”, calculado da seguinte forma:

[(1 + IVA ST ORIGINAL) x

(1-Aliq. Interestadual)/ (1-alíquota Interna)]-1](https://image.slidesharecdn.com/slidesdoregimejurdicotributriodesujeiopassivaporsubstituicaocomretencaodoimpostosp-12791193793305-phpapp02/85/ICMS-Substituicao-Tributaria-31-320.jpg)

![Slide 26

Exemplo – Aquisição interestadual de perfume

sujeito à 25% dentro de São Paulo:

IVA Ajustado

[(1+71,60) X (1-0,12) / (1-0,25)] -1

[1,7160 X 0,88 / 0,75]

[1,7160 X 1,1733] -1

2,0134 – 1

IVA Ajustado 101,34%](https://image.slidesharecdn.com/slidesdoregimejurdicotributriodesujeiopassivaporsubstituicaocomretencaodoimpostosp-12791193793305-phpapp02/85/ICMS-Substituicao-Tributaria-32-320.jpg)

![Slide 27

Exemplo – Aquisição interestadual de perfume

sujeito à 18% dentro de São Paulo:

IVA Ajustado

[(1+38,90) X (1-0,12) / (1-0,18)] -1

[1,3890 X 0,88 / 0,82]

[1,3890 X 1,0731707317] -1

1,4906 – 1

IVA Ajustado 49,06%](https://image.slidesharecdn.com/slidesdoregimejurdicotributriodesujeiopassivaporsubstituicaocomretencaodoimpostosp-12791193793305-phpapp02/85/ICMS-Substituicao-Tributaria-33-320.jpg)

O documento discute as regras do ICMS sobre substituição tributária em São Paulo, incluindo a definição de substituto e substituído, casos em que a substituição tributária se aplica e não se aplica, obrigações dos contribuintes e bases de cálculo do imposto.