Baixar para ler offline

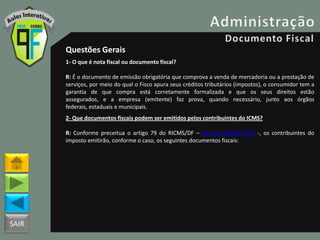

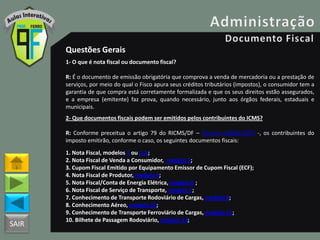

O documento discute questões gerais sobre documentos fiscais no Brasil. Resume os principais pontos abordados: 1) Explica o que são nota fiscal e documento fiscal e para que servem; 2) Lista os principais documentos fiscais que podem ser emitidos por contribuintes do ICMS e ISS; 3) Discutem quando é obrigatória a emissão de documentos fiscais, como em casos de isenção ou imunidade tributária.

![[INFOGRÁFICO] MITOS E VERDADES SOBRE DANFE E XML](https://cdn.slidesharecdn.com/ss_thumbnails/infogrficosmitoseverdades-160307193753-thumbnail.jpg?width=640&height=640&fit=bounds)