Baixado 112 vezes

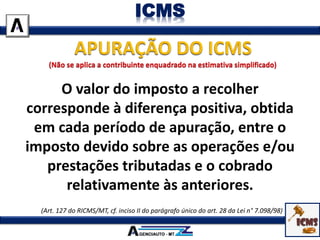

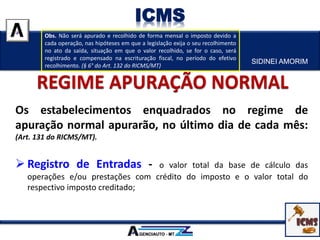

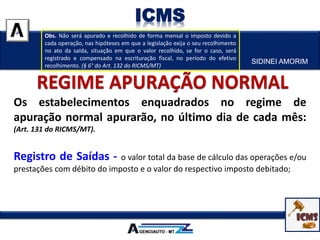

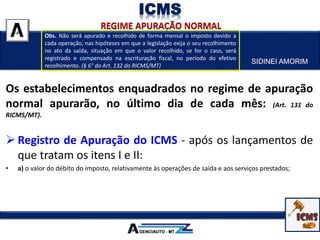

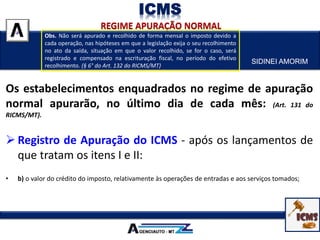

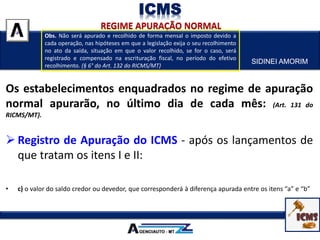

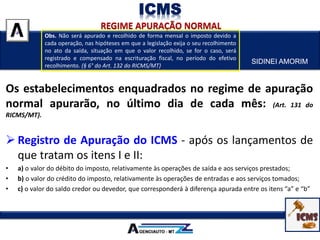

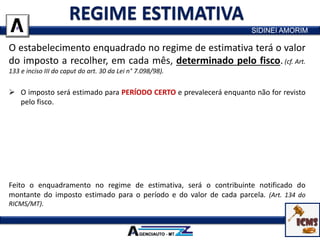

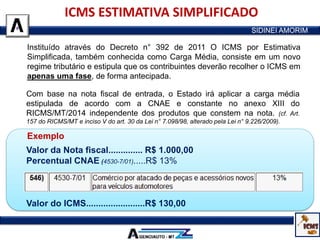

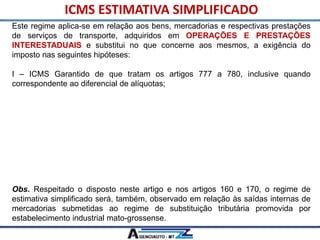

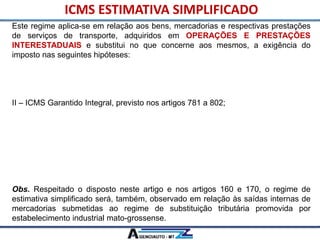

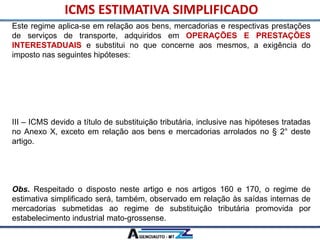

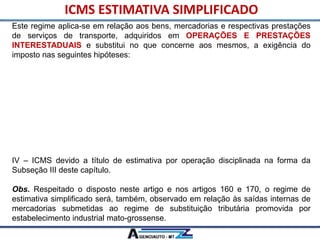

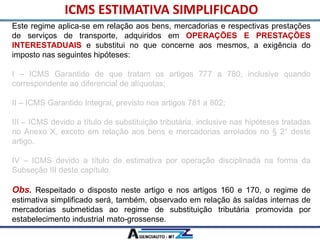

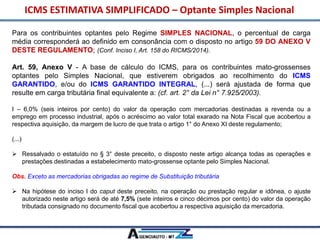

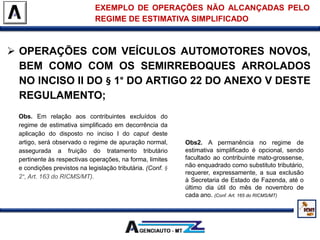

O documento descreve as regras gerais do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) em Mato Grosso, incluindo: 1) O ICMS é um imposto estadual regulado pela Constituição Federal e legislação complementar e estadual. 2) Incide sobre operações com mercadorias e serviços de transporte e comunicação, com base de cálculo e alíquotas variando. 3) Há regimes de apuração normal e estimativa, onde contribuintes apuram mensalmente o imposto devido ou têm o valor estimado