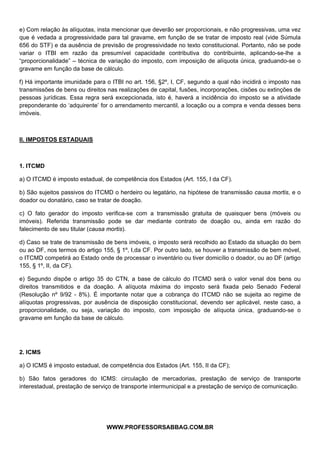

O documento fornece um resumo dos principais impostos municipais, estaduais e federais no Brasil. Em 3 frases ou menos:

1) Apresenta os impostos sobre propriedade territorial (IPTU), serviços (ISS) e transmissão de bens imóveis (ITBI), cobrados pelos municípios. 2) Discorre sobre o imposto sobre transmissão causa mortis e doação (ITCMD), de competência estadual. 3) Menciona que o esquema trata também de tributos federais, sem detalh