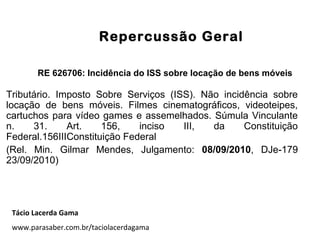

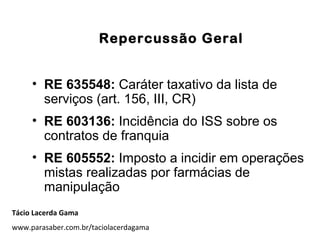

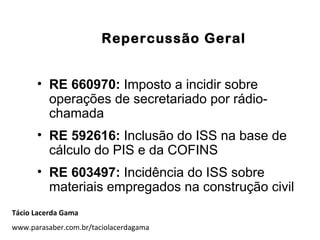

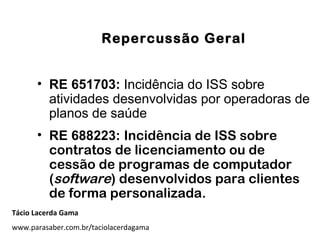

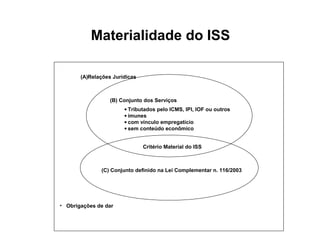

(A) O documento discute aspectos do Imposto sobre Serviços de Qualquer Natureza (ISS), abordando sua legitimidade, apuração e dualidades. (B) Inclui análise detalhada de temas como serviço versus não-serviço, serviço meio versus fim, obrigação de dar versus fazer e outros. (C) Fornece também resumos de decisões judiciais sobre repercussão geral relacionadas ao ISS.

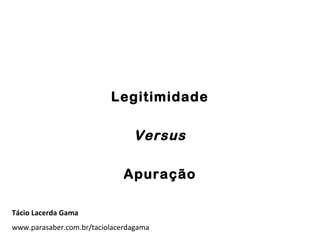

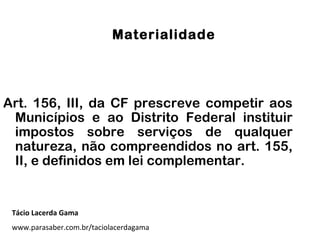

![Legitimidade

Análise da Competência Tributária

C = E . M

[Sc . P(p1.p2.p3...) . E . T] [S→ (Sa . Sp) . M

(s.e.t.c)]

Tácio Lacerda Gama

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/tciolacerdagama-130813054512-phpapp01/85/ISS-3-320.jpg)

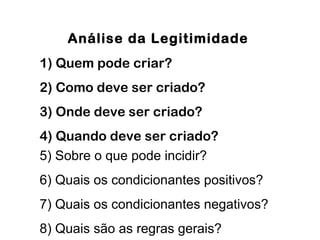

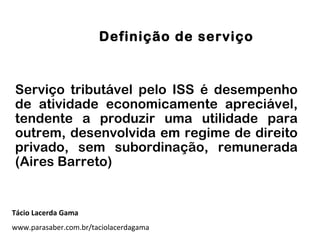

![Apuração

Análise da RMIT

Hip [Cm(v.c). Ce. Ct] → Cons [Cs(Sa.Sp).Cq (bc.al)]

Tácio Lacerda Gama

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/tciolacerdagama-130813054512-phpapp01/85/ISS-5-320.jpg)

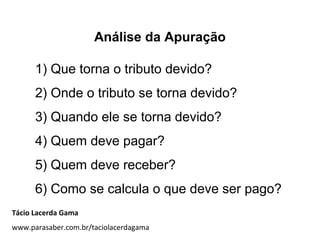

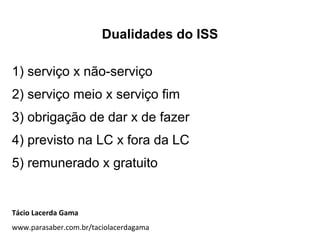

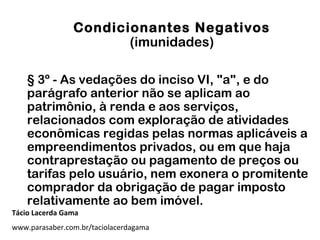

![Repercussão Geral

RE 592905: Incidência do ISS sobre operações de arrendamento

mercantil (leasing)

O arrendamento mercantil compreende três modalidades, [i] o leasing operacional,

[ii] o leasing financeiro e [iii] o chamado lease-back. No primeiro caso há locação,

nos outros dois, serviço. A lei complementar não define o que é serviço, apenas o

declara, para os fins do inciso III do artigo 156 da Constituição. Não o inventa,

simplesmente descobre o que é serviço para os efeitos do inciso III do artigo 156 da

Constituição. No arrendamento mercantil (leasing financeiro), contrato autônomo

que não é misto, o núcleo é o financiamento, não uma prestação de dar. E

financiamento é serviço, sobre o qual o ISS pode incidir, resultando

irrelevante a existência de uma compra nas hipóteses do leasing financeiro e

do lease-back. Recurso extraordinário a que se nega provimento.

(Rel. Min. Eros Grau. Julgamento: 02/12/2009)

Tácio Lacerda Gama

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/tciolacerdagama-130813054512-phpapp01/85/ISS-19-320.jpg)