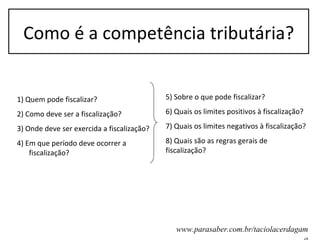

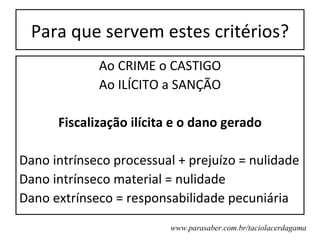

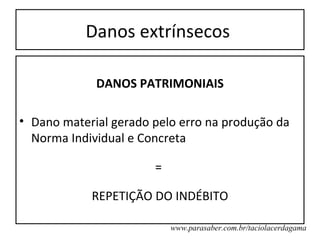

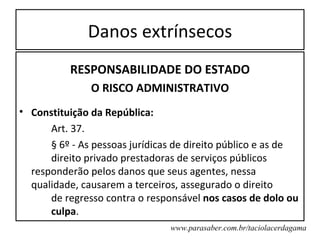

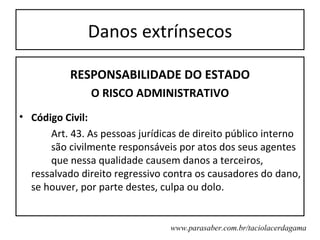

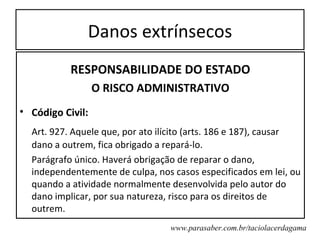

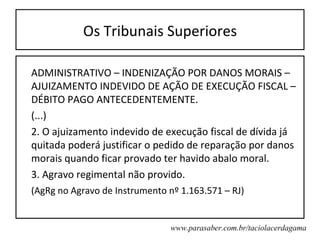

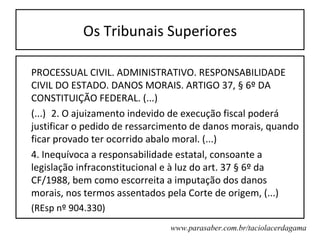

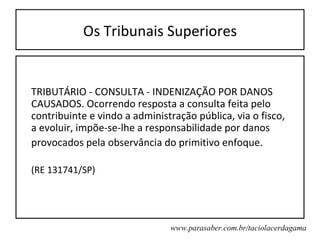

O documento discute a competência fiscalizatória do Estado e as sanções por eventuais excessos. Apresenta os conceitos de competência e dano, explicando que a fiscalização ilícita pode gerar danos que tornam a norma individual nula ou levam à responsabilidade estatal por danos materiais e morais.

![Como é a competência tributária?

C=E.M

C=E.M

[Sc . P(p1.p2.p3...) . E . T] → [S (Sa . Sp) . M (s.e.t.c)]

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/congressosalvador-120620134143-phpapp01/85/Congresso-salvador-6-320.jpg)