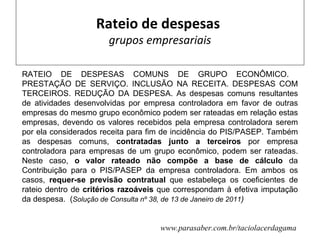

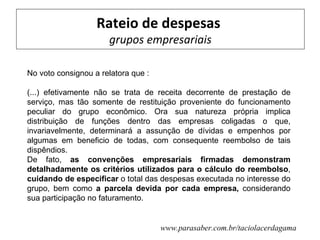

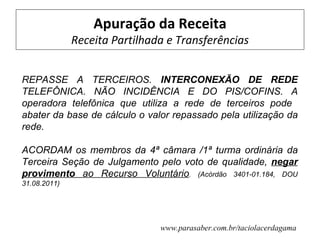

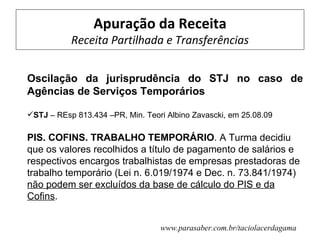

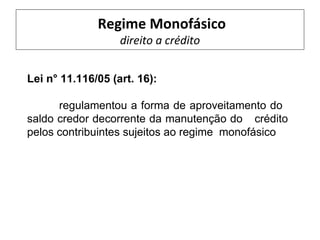

O documento discute três pontos principais sobre a contribuição do PIS e da COFINS: 1) A implementação da não-cumulatividade através do regime monofásico ou do abatimento de créditos; 2) O direito ao crédito no regime monofásico, sendo que a legislação evoluiu para permitir tal direito; 3) A definição de receita para fins de apuração das contribuições, discutindo casos como vendas inadimplidas e recuperação de custos.

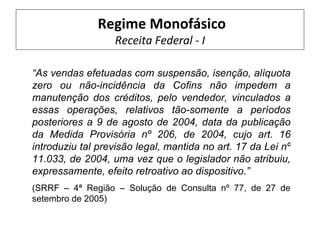

![Apuração da Receita

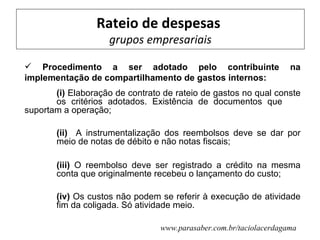

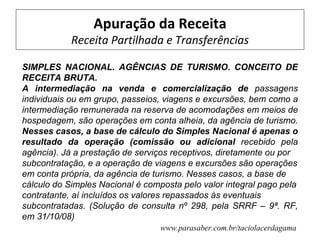

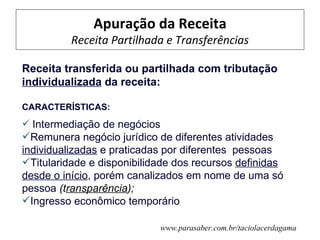

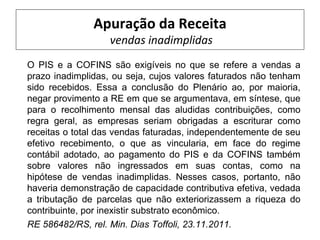

Vendas inadimplidas

Vendas inadimplidas = Não receita

- STJ – REsp n. 751.368/SC e 1.029.434/CE

(iv)não se equipara à venda cancelada

(v)Emprego da equidade não pode dispensar tributo devido

(vi)a lei não prescreve a exclusão. Precisaria???

- CARF

VENDAS INADIMPLIDAS.

Apenas as vendas canceladas e os descontos concedidos

podem ser excluídos da base de cálculo da Cofins. Inexiste

previsão legal para se excluir as vendas inadimplidas.[....]”

(Acórdão n. 201-77.562, de 17.03.2004)

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/apresentaotaciocongresso-uberlndia1-120623085024-phpapp01/85/Apresentacao-tacio-congresso-uberlandia-1-11-320.jpg)

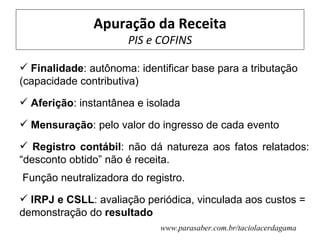

![Apuração da Receita

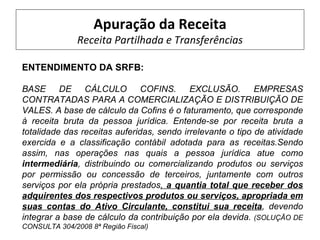

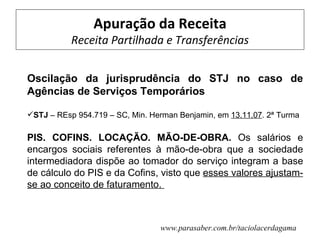

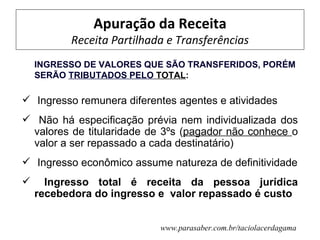

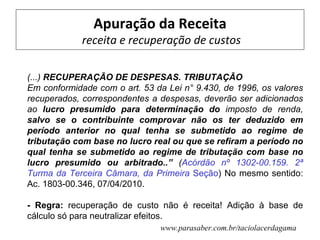

receita e créditos de ICMS

[...] INCENTIVO FISCAL. CRÉDITOS DE ICMS. RECEITA.

ESTIMATIVA. MULTA ISOLADA.

Ao restar demonstrado que os créditos fiscais de ICMS, concedidos

pelo Poder Público Estadual a título de incentivos fiscais, se

caracterizam, à luz da legislação federal, como subvenções

correntes para custeio ou operação, os valores correspondentes a

tais créditos devem receber o tratamento de receitas tributáveis. Tais

receitas são alcançadas pelo conceito de “acréscimos” de que cuida

o art. 225 do RIR/99, e devem integrar a “receita bruta e acréscimos”,

base de cálculo dos recolhimentos mensais por estimativa a que

estão obrigados os contribuintes optantes pela apuração anual do

lucro real. (Acórdão nº 130100.495, em 23.02.2011, 1ª. TO, 3ª. Câmara)

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/apresentaotaciocongresso-uberlndia1-120623085024-phpapp01/85/Apresentacao-tacio-congresso-uberlandia-1-15-320.jpg)

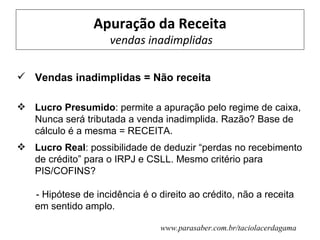

![Apuração da Receita

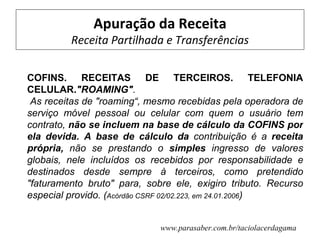

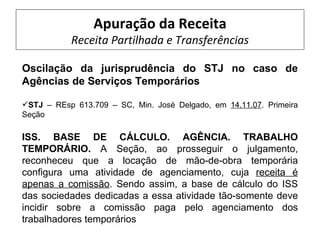

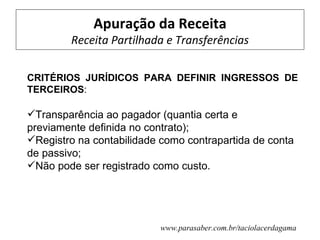

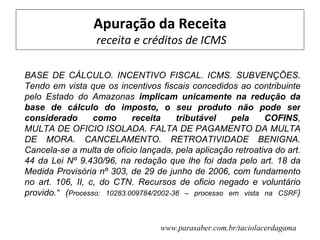

faturamento e receita

“[...] COFINS.BASE DE CÁLCULO. CRÉDITOS EXTEMPORÂNEOS

DE ICMS. CRÉDITO PRESUMIDO DO IPI INSTITUÍDO PELA LEI Nº

9.363/96. NÃO INCLUSÃO.

Os créditos escriturais de ICMS, ainda que extemporâneos, por se

constituírem em redução da base de cálculo desse imposto, não são

considerados como receita, para fins de base de cálculo da COFINS.

Também assim o crédito presumido do IPI instituiído pela Lei nº

9.363/96, cuja natureza jurídica é a de crédito escritural incentivado

do IPI. Recurso provido em parte.” (Acórdão nº 203-10047, em 15.03.2005)

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/apresentaotaciocongresso-uberlndia1-120623085024-phpapp01/85/Apresentacao-tacio-congresso-uberlandia-1-17-320.jpg)