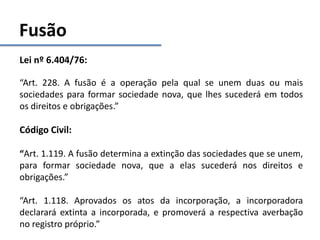

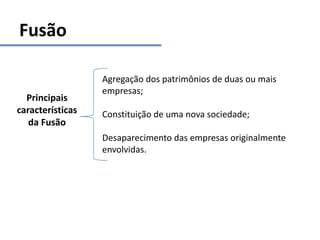

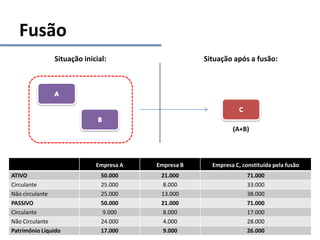

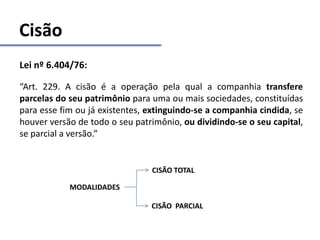

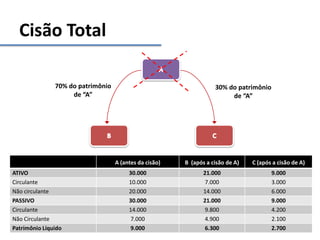

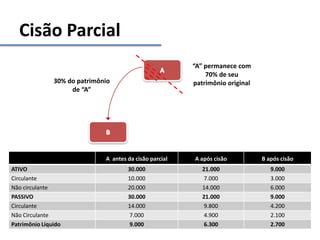

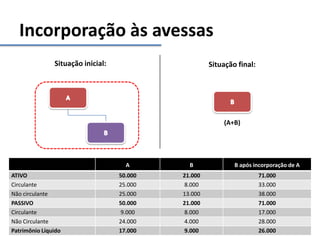

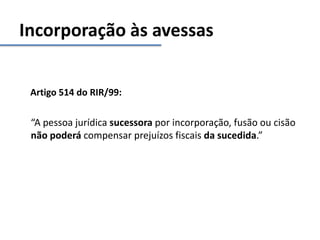

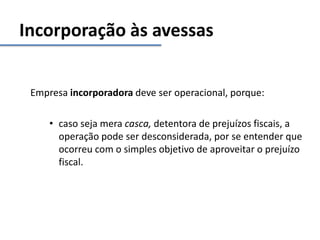

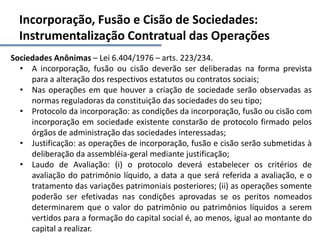

O documento discute diferentes tipos de reorganizações societárias e seus aspectos tributários, como incorporação, fusão, cisão e incorporação de ações. Ele define cada operação, explica suas características e como afetam o tratamento tributário das empresas envolvidas, especialmente no que se refere ao aproveitamento de prejuízos fiscais.