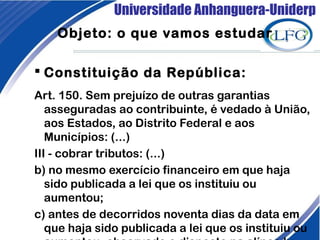

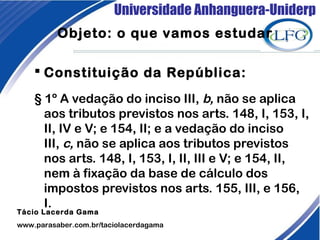

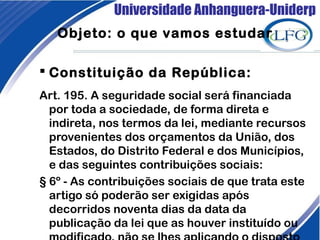

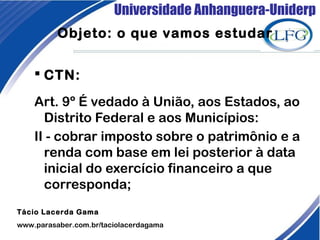

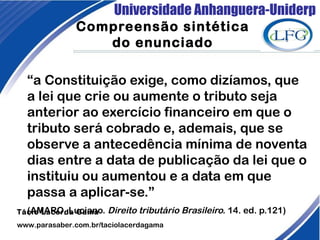

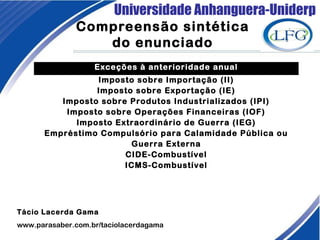

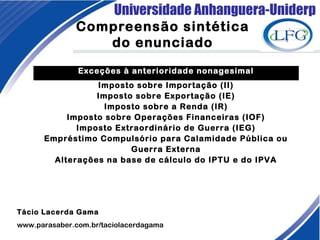

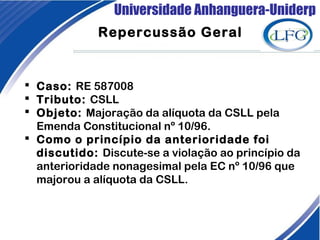

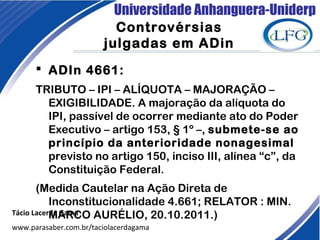

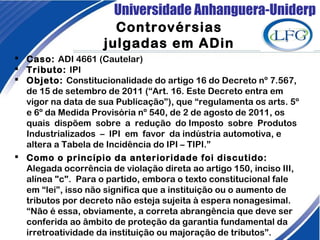

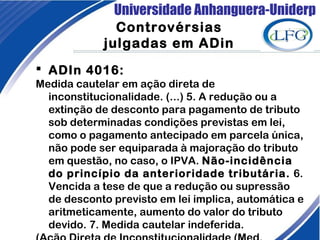

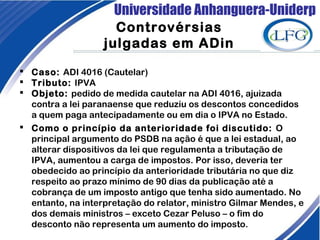

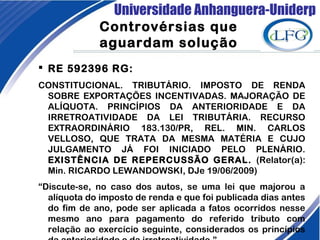

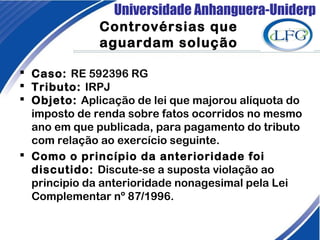

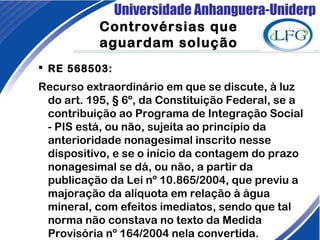

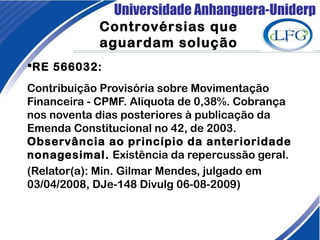

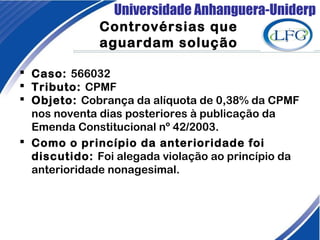

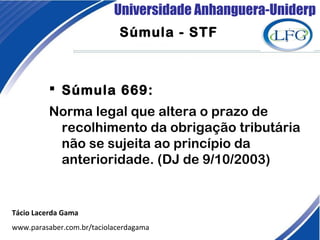

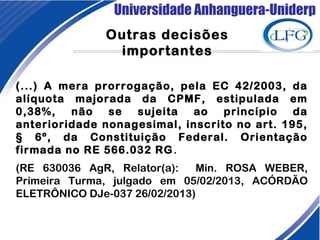

O documento discute o princípio da anterioridade tributária na Constituição brasileira. Aborda a evolução histórica do princípio, desde as Constituições de 1824 e 1946 até a atual Constituição de 1988, e explica os efeitos deste princípio sobre a validade, vigência e eficácia das normas tributárias. Também analisa as exceções previstas e as controvérsias jurisprudenciais relacionadas ao tema.