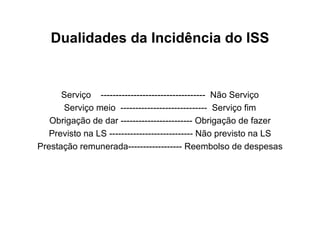

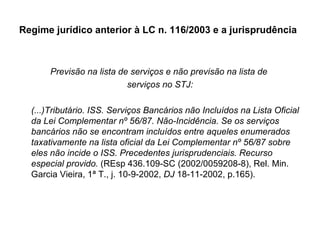

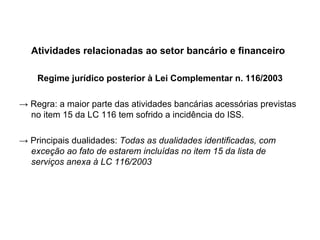

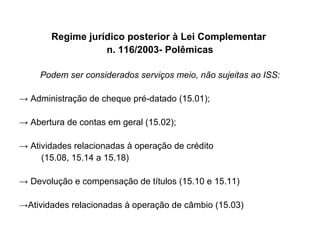

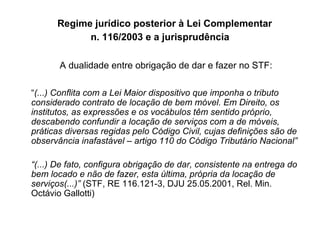

O documento discute a incidência do Imposto Sobre Serviços (ISS) em atividades bancárias e financeiras antes e depois da Lei Complementar no 116/2003. Antes da lei, a maioria das atividades acessórias não era tributada pelo ISS, mas a lei passou a prever expressamente muitas delas na lista de serviços, gerando debates sobre sua natureza como serviço meio ou fim.

![FIM [email_address]](https://image.slidesharecdn.com/congressofesdt-30-06-2006-110217152644-phpapp02/85/Congresso-fesdt-30-06-2006-13-320.jpg)