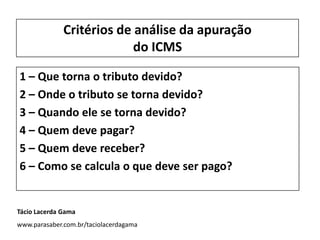

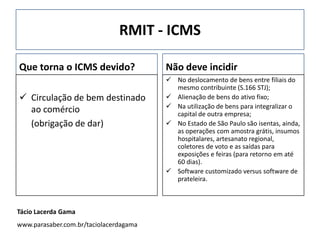

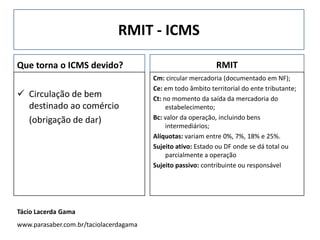

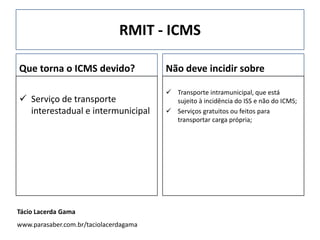

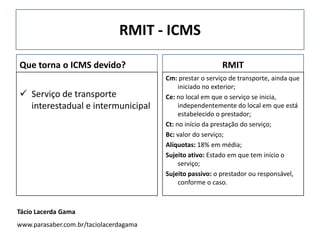

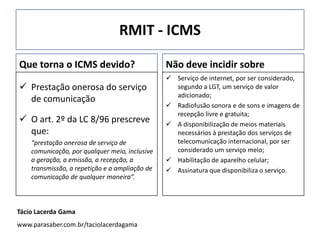

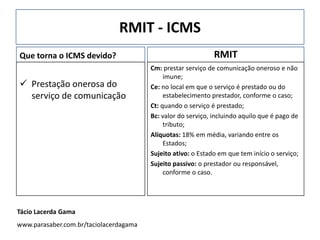

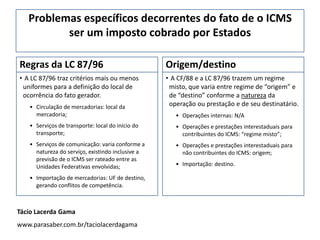

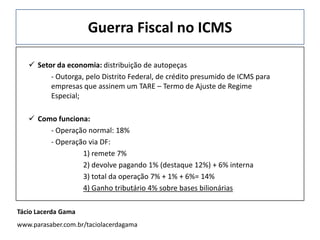

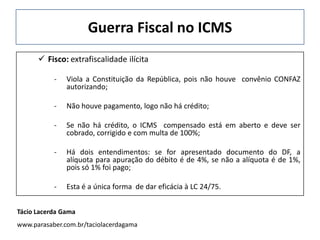

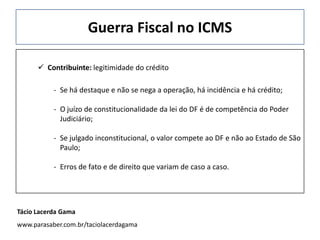

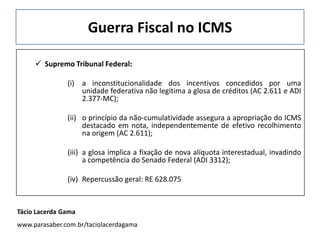

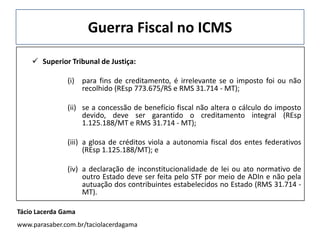

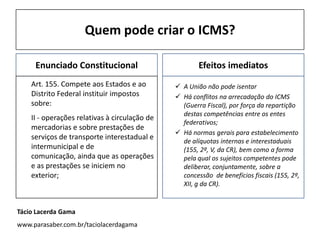

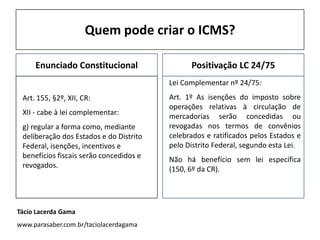

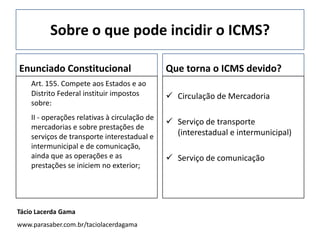

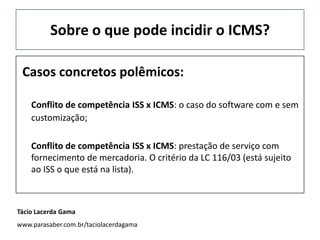

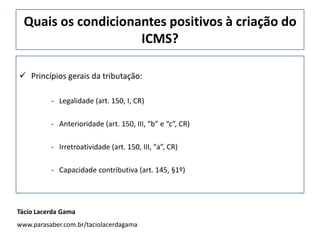

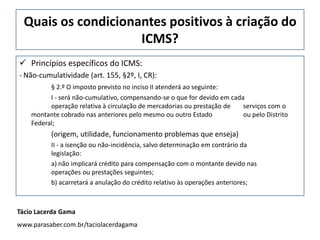

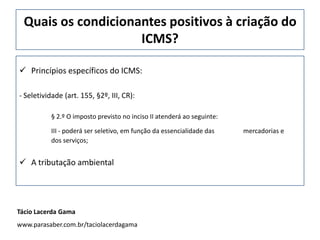

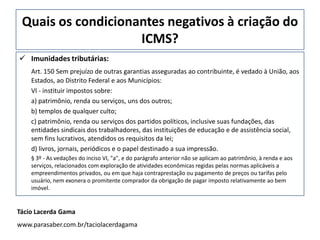

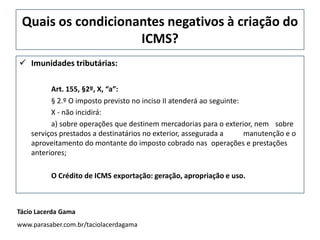

O documento discute os critérios de legitimidade e apuração do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) no Brasil. Ele explica que os estados e o Distrito Federal têm competência para instituir o ICMS sobre circulação de mercadorias e alguns serviços. Também descreve os principais aspectos que tornam o ICMS devido, como circulação de mercadorias e prestação de serviços de transporte interestadual e intermunicipal. Por fim, discute problemas decorrentes do fato do ICMS ser cobrado por estados individualmente.

![Legitimidade dos Tributos

Feita pela análise da Competência Tributária

C = E . M

[Sc . P(p1.p2.p3...) . E . T] → [S (Sa . Sp) . M (s.e.t.c)]

Tácio Lacerda Gama

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/icmsguerrafiscal-130514163700-phpapp02/85/Icms-guerra-fiscal-3-320.jpg)

![Hip [Cm(v.c). Ce. Ct] → Cons [Cs(Sa.Sp).Cq (bc.al)]

Apuração dos Tributos

Feita pela análise da RMIT

Tácio Lacerda Gama

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/icmsguerrafiscal-130514163700-phpapp02/85/Icms-guerra-fiscal-17-320.jpg)