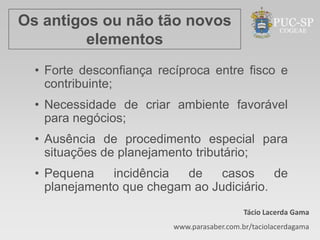

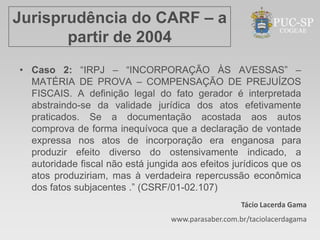

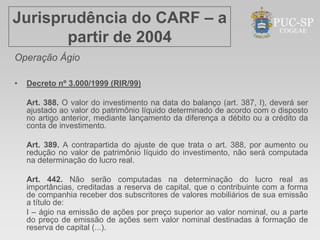

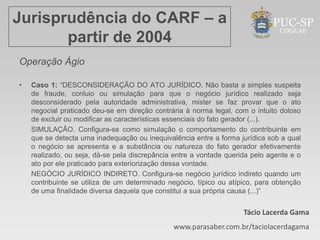

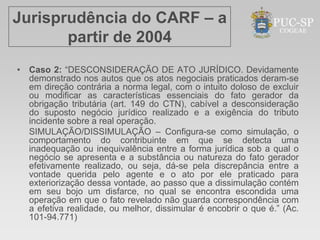

O documento discute três tópicos principais: (1) a jurisprudência do CARF sobre planejamento tributário até 2003, reconhecendo negócios jurídicos indiretos e não caracterizando simulação em alguns casos; (2) a jurisprudência posterior a 2004, caracterizando como simulação algumas "incorporações às avessas" e "operações ágio"; (3) elementos para analisar simulação, negócio jurídico indireto e desconsideração do ato jurídico.