Transferir como PDF, PPTX

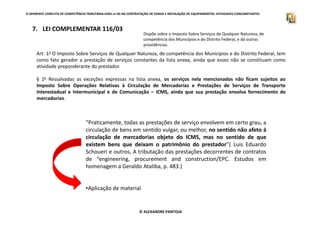

O documento discute um possível conflito de competência tributária entre ICMS e ISS na contratação de venda e instalação de equipamentos. Ele analisa que: 1) Não existe conflito de competência na Constituição; 2) Os serviços tributáveis pelo ICMS são transporte e comunicação; 3) A LC 116/03 define que a instalação é tributada pelo ISS como serviço relacionado a bens de terceiros. Portanto, a segregação da venda e instalação em notas fiscais distintas é correta.