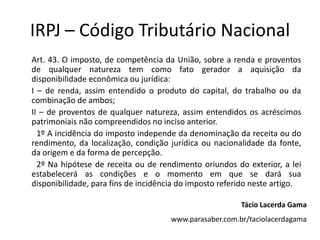

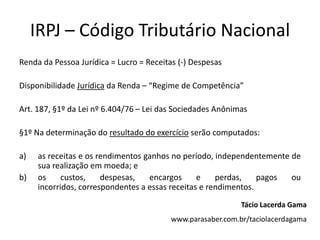

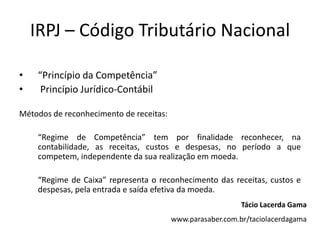

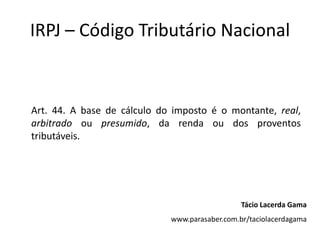

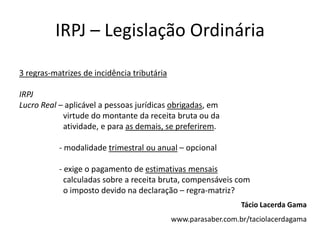

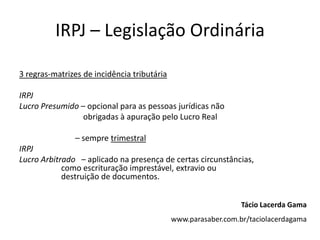

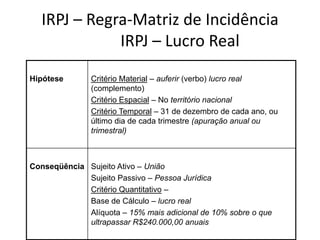

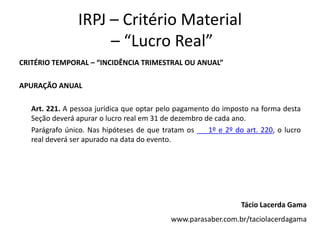

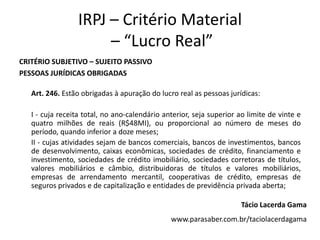

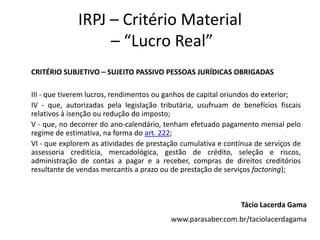

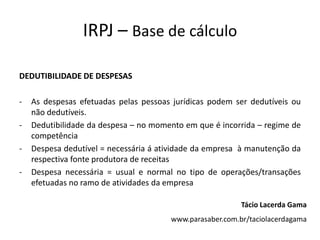

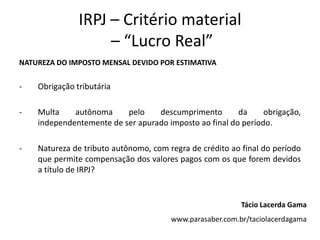

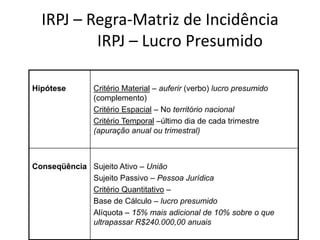

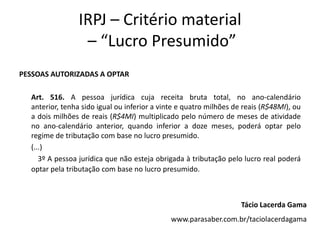

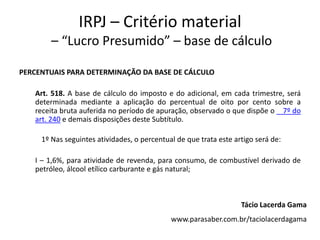

O documento discute o Imposto de Renda da Pessoa Jurídica (IRPJ) no Brasil, especificamente o regime de apuração do lucro real. Ele explica que o IRPJ incide sobre o lucro real das pessoas jurídicas com sede no Brasil, considerando as receitas e despesas do período de apuração trimestral ou anual. Além disso, aborda os critérios materiais, espaciais e temporais para caracterizar o fato gerador do IRPJ no regime de lucro real.