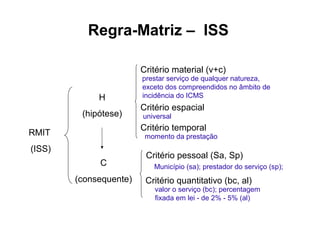

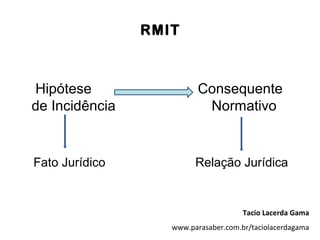

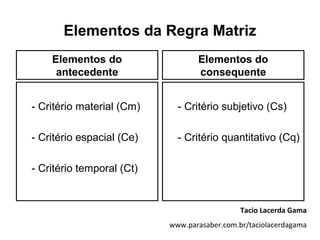

O documento discute a regra-matriz de incidência do Imposto Sobre Serviços (ISS). A regra-matriz contém a hipótese de incidência, definida pelos critérios material, espacial e temporal, e o consequente normativo, definido pelos critérios subjetivo e quantitativo. O ISS incide no momento da prestação de serviços de qualquer natureza no território nacional.

![Apuração do ISS

Análise da RMIT

Hip [Cm(v.c). Ce. Ct] → Cons [Cs(Sa.Sp).Cq (bc.al)]

Tácio Lacerda Gama

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/rmit-iss-120813203455-phpapp01/85/Rmit-iss-2-320.jpg)

![Síntese da Regra Matriz

Hip [Cm(v.c). Ce. Ct]

Con [Cs(Sa.Sp).Cq (bc.al)]

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/rmit-iss-120813203455-phpapp01/85/Rmit-iss-14-320.jpg)