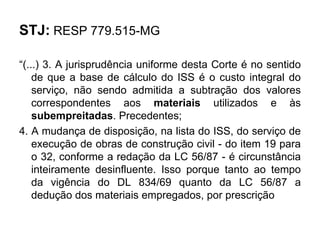

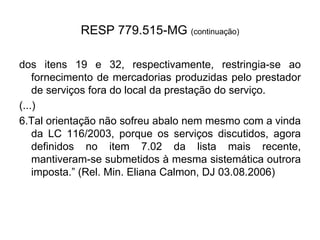

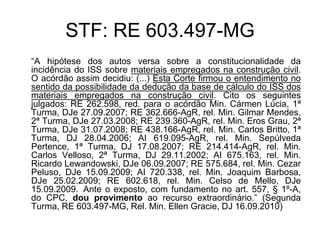

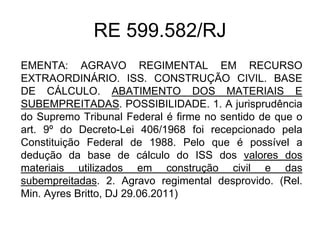

Baixado 27 vezes

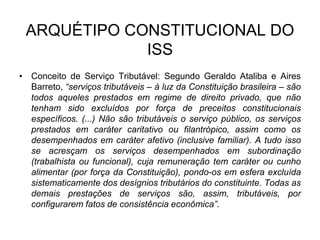

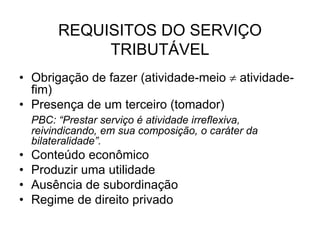

Este documento discute aspectos jurídicos relacionados ao Imposto Sobre Serviços de Qualquer Natureza (ISS). Em 3 frases: 1) Aborda a definição constitucional de serviço tributável pelo ISS e os requisitos para caracterização de um serviço como tributável. 2) Analisa critérios para delimitação da competência tributária entre Estados e Municípios sobre operações que envolvem serviços e mercadorias. 3) Discutem jurisprudências sobre questões como lista de serviços tributáveis, local de incidência do imposto,