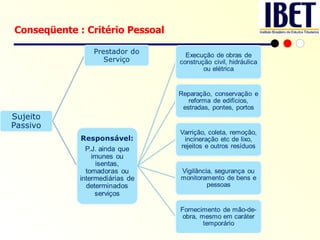

Baixado 148 vezes

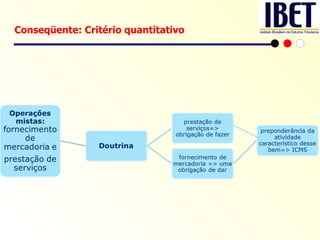

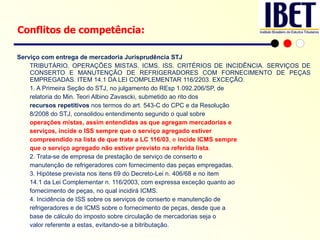

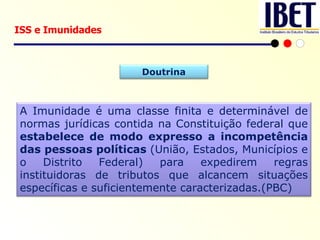

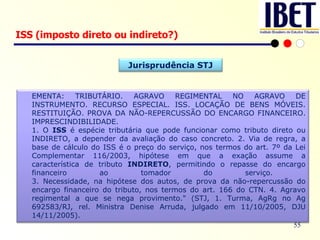

![ISS e Imunidades EMENTA: AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. CONSTITUCIONAL. EMPRESA BRASILEIRA DE INFRA-ESTRUTURA AEROPORTUÁRIA - INFRAERO. EMPRESA PÚBLICA. IMUNIDADE RECÍPROCA. ARTIGO 150, VI, "A", DA CB/88. 1. A Empresa Brasileira de Infra-Estrutura Aeroportuária - INFRAERO, empresa pública prestadora de serviço público, está abrangida pela imunidade tributária prevista no artigo 150, VI, "a", da Constituição. 2. Não incide ISS sobre a atividade desempenhada pela INFRAERO na execução de serviços de infra-estrutura aeroportuária, atividade que lhe foi atribuída pela União [artigo 21, XII, "c", da CB/88]. Agravo regimental a que se nega provimento. Jurisprudência STJ](https://image.slidesharecdn.com/issibetnov2011v3-111108062005-phpapp02/85/Iss-ibet-nov2011v3-51-320.jpg)

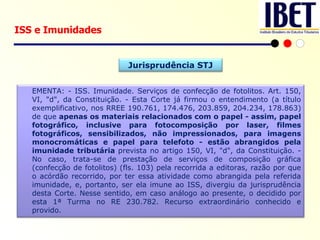

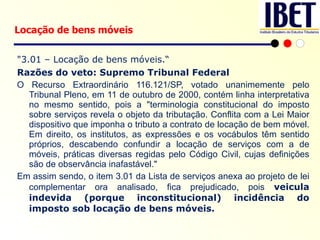

![ISS e Imunidades EMENTA: AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. CONSTITUCIONAL. EMPRESA BRASILEIRA DE INFRA-ESTRUTURA AEROPORTUÁRIA - INFRAERO. EMPRESA PÚBLICA. IMUNIDADE RECÍPROCA. ARTIGO 150, VI, "A", DA CB/88. 1. A Empresa Brasileira de Infra-Estrutura Aeroportuária - INFRAERO, empresa pública prestadora de serviço público, está abrangida pela imunidade tributária prevista no artigo 150, VI, "a", da Constituição. 2. Não incide ISS sobre a atividade desempenhada pela INFRAERO na execução de serviços de infra-estrutura aeroportuária, atividade que lhe foi atribuída pela União [artigo 21, XII, "c", da CB/88]. Agravo regimental a que se nega provimento. Jurisprudência STJ](https://image.slidesharecdn.com/issibetnov2011v3-111108062005-phpapp02/85/Iss-ibet-nov2011v3-52-320.jpg)

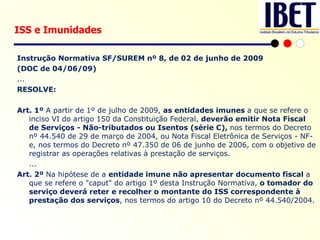

![Art.2º. Parágrafo único. Não se enquadram no disposto no inciso I [exportação de serviços] os serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior. Elementos Prestador=> Brasil Tomador => Exterior Beneficiário = para quem se dá a utilidade imediata do serviço Local onde se conclui o Serviço do prestador Local do resultado do serviço Exportação de serviço](https://image.slidesharecdn.com/issibetnov2011v3-111108062005-phpapp02/85/Iss-ibet-nov2011v3-72-320.jpg)

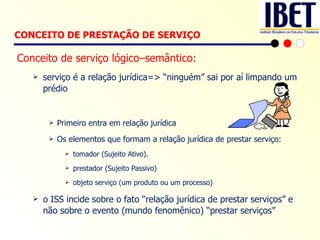

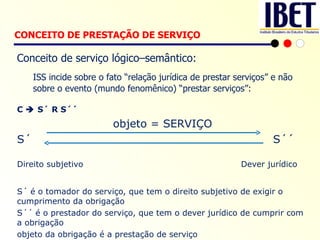

1) O documento discute os conceitos de prestação de serviço e serviço de qualquer natureza para fins de incidência do Imposto Sobre Serviços de Qualquer Natureza (ISS). 2) Apresenta os critérios materiais, temporais e espaciais para incidência do ISS, assim como critérios pessoais e quantitativos. 3) Discutem-se também os casos de serviços com entrega de mercadoria e as imunidades tributárias previstas na Constituição em relação ao ISS.

![Aula ibet 2013 espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-2013espciestributriassalvoautomaticamente-130407103628-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)