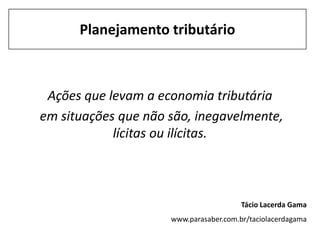

O documento discute planejamento tributário e elementos relevantes para sua análise, como: 1) Novas determinações da contabilidade e CVM para que a substância econômica prevaleça sobre a forma jurídica; 2) Usurpações de competência por parte das administrações tributárias e oposição do Poder Judiciário; 3) Decisões do CARF que corrigem abusos da fiscalização em matéria de ágio.