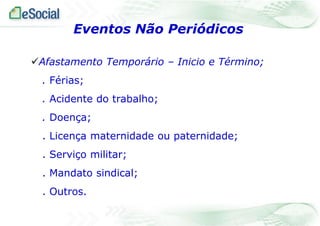

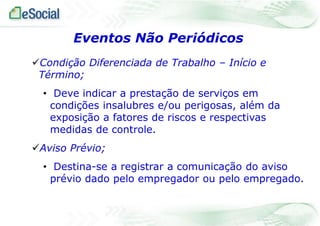

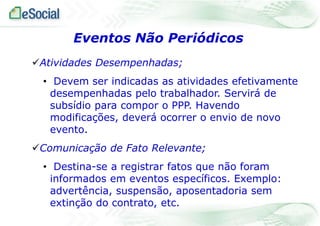

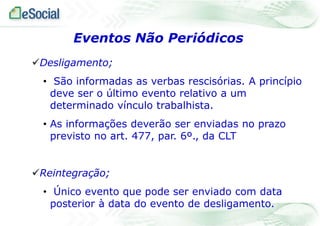

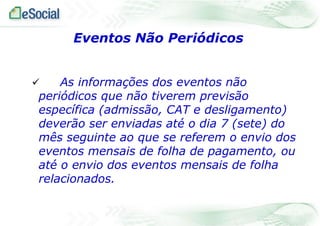

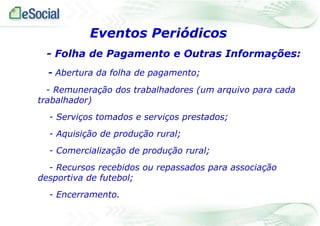

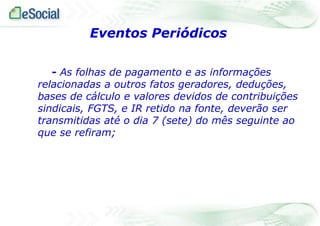

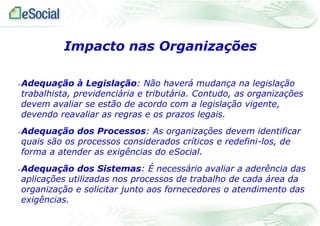

O documento descreve o que é o eSocial, um sistema eletrônico unificado para registro de informações trabalhistas, previdenciárias e fiscais. Detalha os eventos cadastrais, não periódicos e periódicos transmitidos no eSocial, além dos impactos de sua implementação nas organizações.