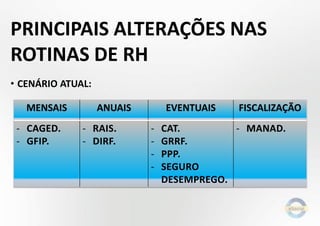

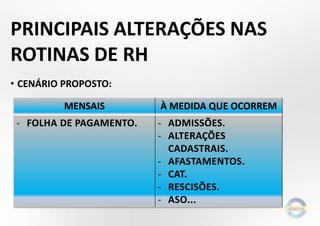

O documento descreve o projeto eSocial, que visa unificar o envio de informações trabalhistas e previdenciárias pelos empregadores. O eSocial substituirá diversas obrigações e sistemas atuais, como a folha de pagamento e a RAIS, por meio do envio digitalizado de dados. O projeto trará benefícios como redução de custos, melhor fiscalização e combate a fraudes.