Transferir como PDF, PPTX

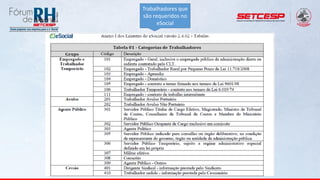

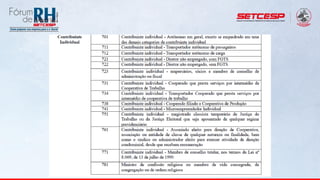

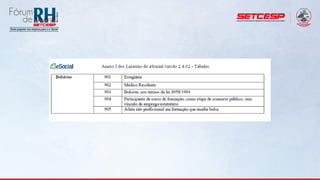

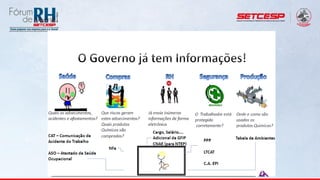

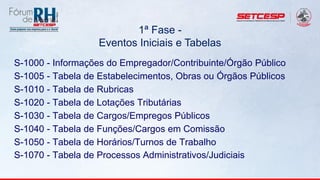

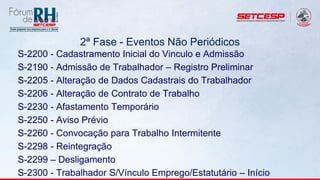

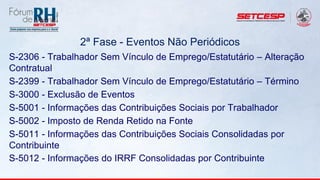

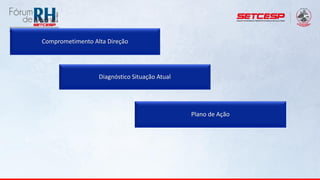

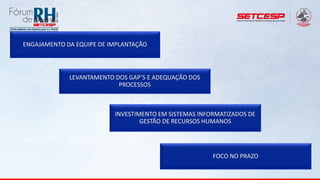

O documento discute a implantação do e-Social nas empresas. Apresenta o cronograma de implantação em 5 fases, com os principais eventos em cada fase. Também discute a importância de um projeto de implantação bem estruturado, envolvendo todas as áreas da empresa, para garantir o sucesso da transição para o novo sistema.

![3 apresentação e social cisped 11 2013 [reparado]](https://cdn.slidesharecdn.com/ss_thumbnails/3apresentaoesocialcisped112013reparado-131203163329-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)