Baixado 27 vezes

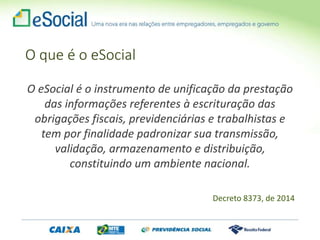

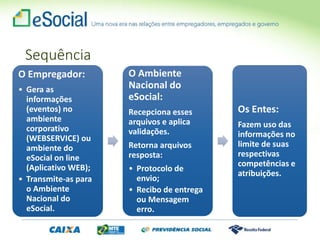

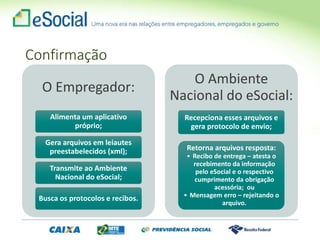

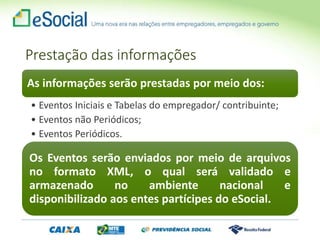

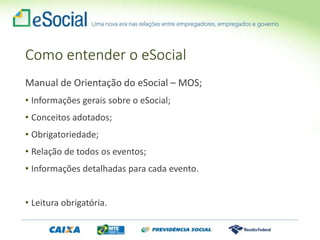

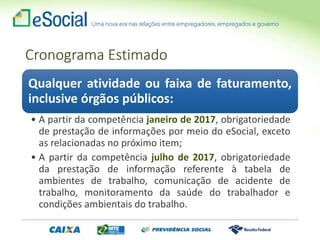

O documento explica o que é o eSocial, seu funcionamento e eventos. O eSocial é um instrumento para a unificação da prestação de informações trabalhistas, previdenciárias e tributárias das empresas. Ele padroniza a transmissão, validação, armazenamento e distribuição dessas informações, constituindo um ambiente nacional. As informações são prestadas por meio de eventos transmitidos em arquivos XML, que são validados e armazenados no ambiente nacional do eSocial e disponibilizados aos órgãos participantes.