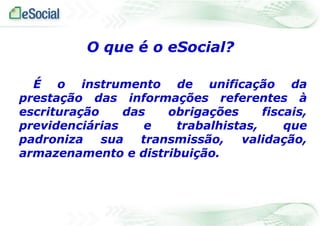

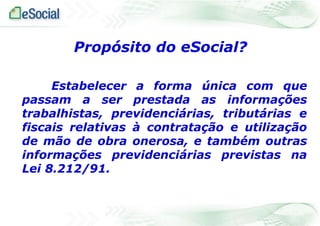

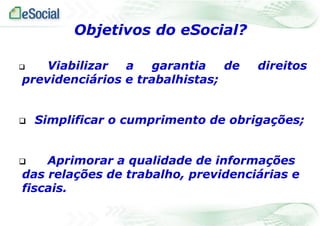

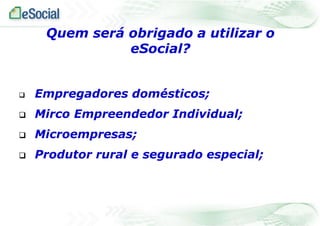

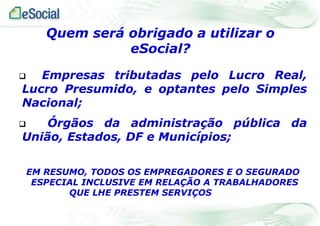

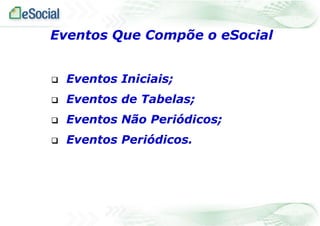

O documento fornece um resumo sobre o eSocial, um sistema eletrônico que unifica a prestação de informações trabalhistas, previdenciárias e fiscais. O eSocial tem como objetivo simplificar o cumprimento de obrigações e aprimorar a qualidade das informações sobre as relações de trabalho. Todos os empregadores, inclusive do setor público, serão obrigados a utilizar o eSocial.