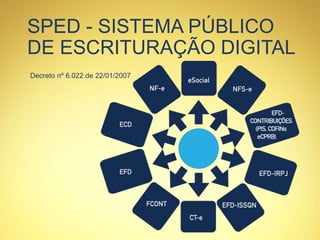

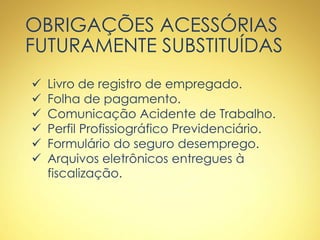

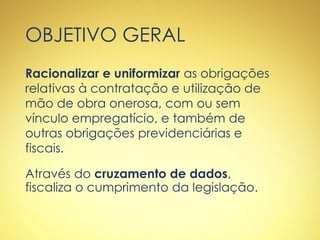

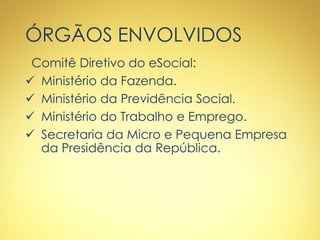

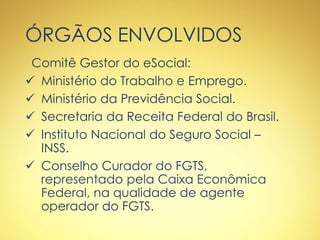

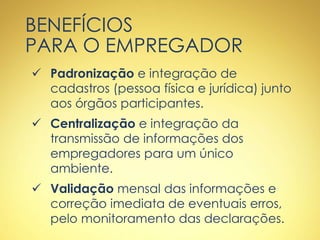

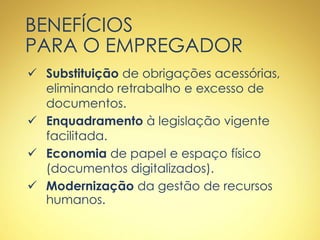

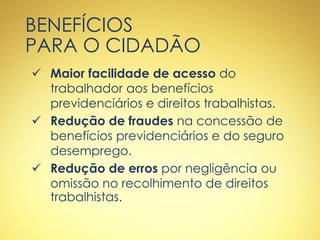

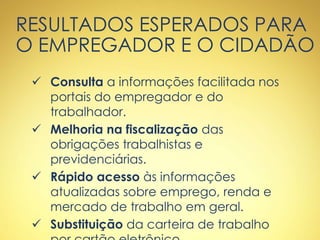

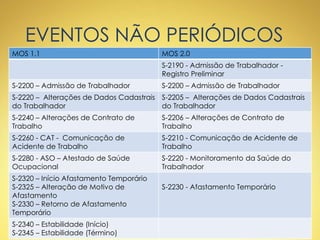

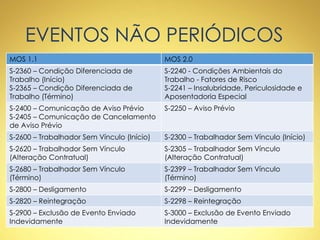

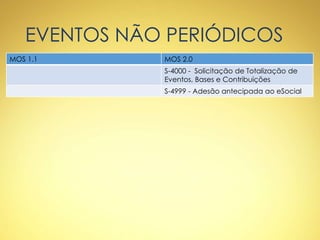

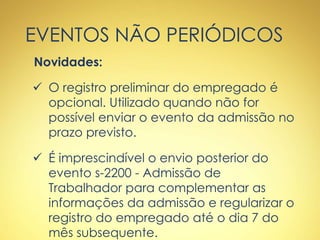

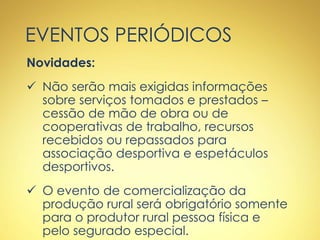

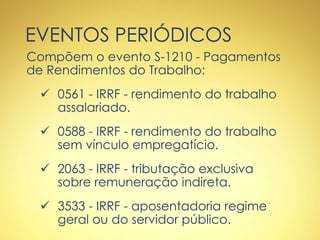

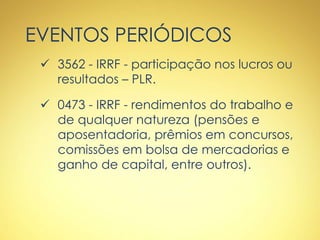

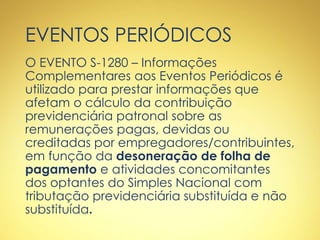

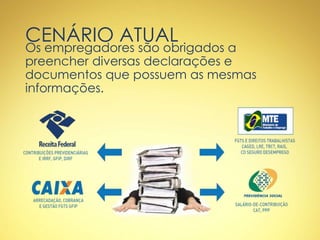

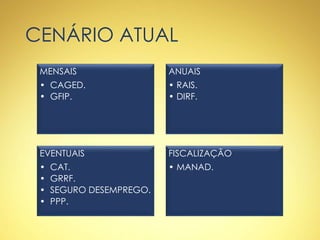

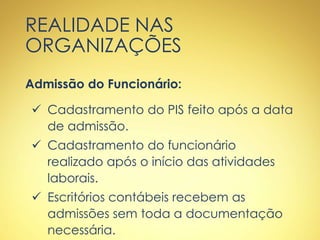

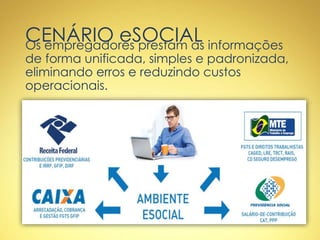

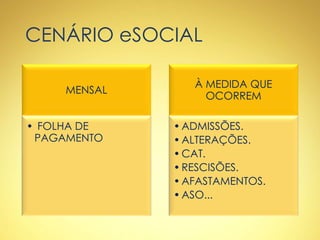

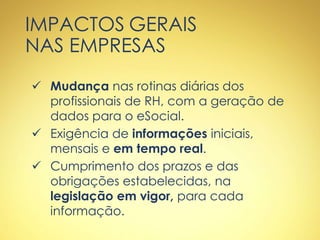

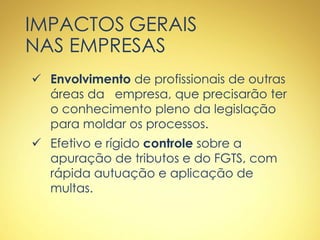

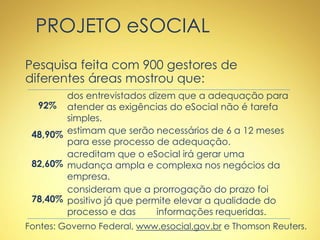

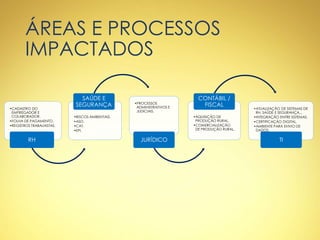

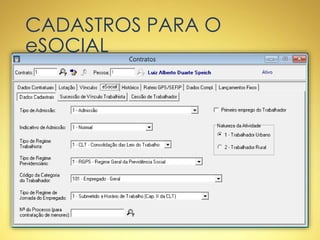

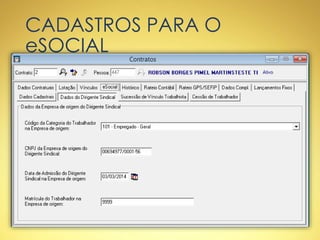

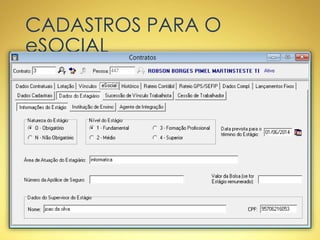

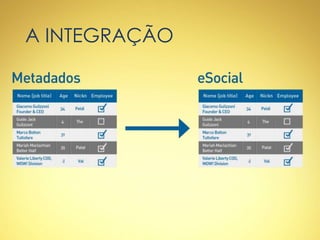

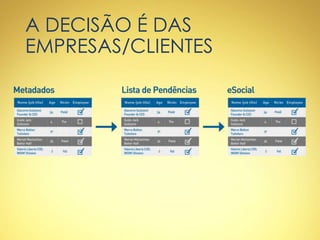

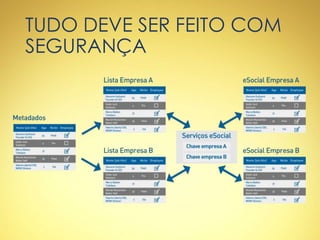

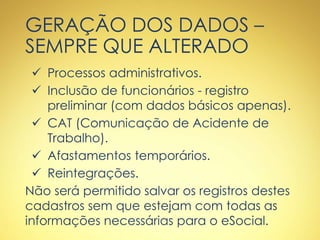

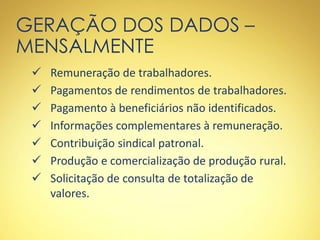

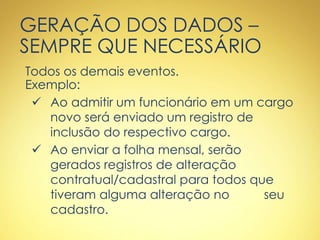

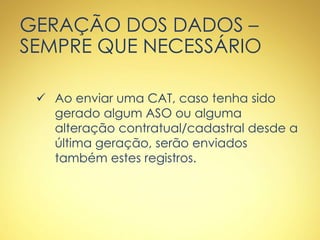

O documento descreve o projeto eSocial, que unifica o envio de informações sobre empregados. O eSocial substituirá diversas obrigações acessórias e trará benefícios como padronização de cadastros, redução de erros e fraudes, e facilitação do acesso a direitos. O documento também explica os principais eventos, tabelas e layouts do eSocial.